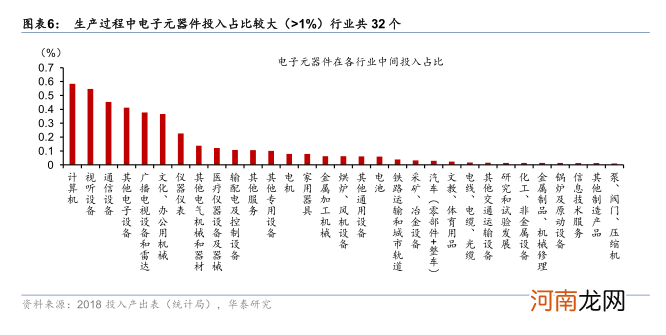

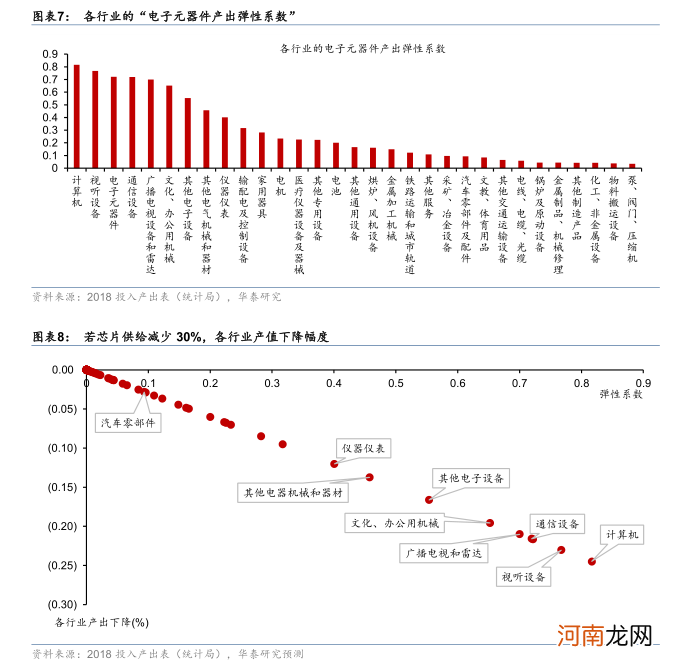

5、整体来看,部分行业高估(如手机和计算机)与低估(如汽车)的影响大体抵消 。相较前者,汽车行业用到的芯片相对技术难度较低,当整体产能不足时,芯片厂商可能会集中生产技术难度更大、利润率更高的产品 。换句话说,智能手机与 PC 用到的芯片利润率更大,芯片厂未来可能会将更多产能投放到相关领域,而投放到车载芯片产能较小 。因此,芯片缺货对于汽车行业的影响或许被低估,对通信设备、计算机等行业的影响或被高估 。不过,汽车行业(包括整车与零部件)增加值在GDP中占比2%,与包括计算机在内的整个电子行业相当 。因此,有理由相信,上述高估与低估并没有造成最终结果出现过多系统性的误差 。

文章插图

文章插图

文章插图

往前看,市场普遍预期芯片短缺可能至少持续至今年底 。根据业内人士的预计,芯片荒可能至少持续至今年年底,但这一预期亦面临不确定性:全球疫情防控态势仍相对严峻,尤其是在新兴市场国家 。同时,自2018年以来,国际局势风云变化,而半导体供应链高度依赖全球化的分工,任何一环出问题都可能影响整体产业链 。如果芯片短缺持续时间更长,相关行业的产业结构调整压力会加大,对经济增长的负面影响可能加深 。

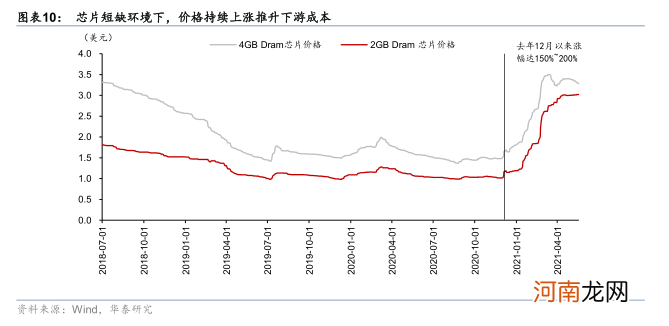

短期内相关行业或将继续面临“ 量缩价升”的局面 。“缺芯”现象实为疫情后全球产业链的折射——新冠疫情已持续一年有余且时有反复,导致全球产业链迟迟不能完全恢复至疫前水平 。半导体作为链条最长、分工最复杂的产业链之一,率先反映出这一供给压力 。另一方面,全球重启+美欧巨额财政刺激之下,消费和投资需求快速走强推动价格上涨,今年春节后的全球大宗商品价格大幅上涨、全球房价走高、农产品价格上行等皆是如此 。原材料价格上涨叠加供应链短缺,导致芯片相关行业(如汽车、电子、家电等)中成本推动的涨价压力明显加大(图表 10) 。如我们在报告《PPI 上涨周期的“赢家”与“输家”》(20210513)中所述,大宗商品、农产品及芯片等通胀趋势可能比一致预期更有“粘性”,甚至在全球服务业重启的背景下扩散到更多服务业 。鉴于疫情的持续时间较长且不确定性犹存,而美欧大规模财政刺激对需求的推动仍在发酵,短期内供需缺口可能进一步扩散 。

文章插图

风险提示:供应链短缺程度及持续时间大于预期;消费需求复苏不及预期 。

(文章来源:华泰证券)

【华泰证券:“缺芯”对增长和通胀影响几何?】 (责任编辑:DF358)

- 资本嗜血!爆亏1000亿后 金融大鳄索罗斯趁机大举抄底 又一经典“贪婪”案例?

- 隆基机械陷入“叶飞风波”股价跌停 市值仅剩20亿 折射小市值囚徒困境!

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 第五批带量采购拉开帷幕:超500亿注射剂市场大洗牌 “灵魂砍价”望再度上演

- 股民不再“跑步入场”?新增投资者增速创13个月新低

- 发生了什么?“叶飞概念股”崩了 蓝筹股却狂涨

- 周围房价7万 这种房子只卖3万多?购房者“百万元买单身宿舍” 项目方突然炸雷

- 跌停!跌停!又跌停!惨烈“杀猪盘”又来了

- 顶流基金经理刘格菘追捧 杠杆资金加仓 锂电池或在“制造”长期投资机遇

- 风云突变!黑色系集体跳水 白酒股大涨 大金融股“出手”护盘!后市如何操作?