文章插图

【主题三】奶粉

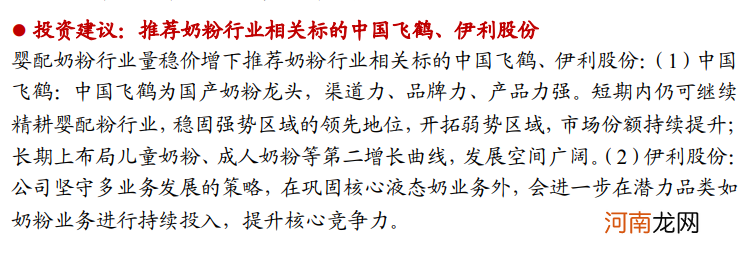

浙商证券指出 , 当前奶粉行业预期已处于历史底部区域 , 新生人口预期是奶粉行业增长的核心假设 , 放开三胎、生育政策拐点都将有效改善新生人口预期 , 奶粉行业预期有望向上转折 。奶粉板块 , 建议重点关注中国飞鹤、澳优、伊利股份、蒙牛乳业等 。

开源证券认为 , 奶粉行业可享受三孩政策放开红利 , 国产品牌发展潜力大 。随着婴儿出生率下降 , 我国奶粉行业量降价升 。根据弗若斯特沙利文数据 , 我国婴配粉销量自2019 年开始下降 , 预计 2025 年会降至 76.5 万吨 , 2020 年-2025年婴配粉销量的复合增速约为-4.1% 。但随着居民可支配收入增加、城市化率提升、品牌意识增强、对产品营养成分及质量越发重视 , 中国婴配粉价格仍可持续提升 , 并且为奶粉行业未来发展的主要推动力 。随着三孩政策放开 , 可一定程度上支撑出生率 , 婴配奶粉行业整体销量或更趋于平稳 , 均价持续增长下奶粉行业可享受三孩政策放开的红利 。此外 , 近年来国产奶粉品牌接受度提升、母婴渠道兴起、政策利好释放下 , 国产品牌发展潜力较大 。【点击查看研报原文】

文章插图

【主题四】白酒

民生证券指出 , 坚持强调Q2(尤其是6月)是持有白酒股最好的时间段 , 前期判断正在持续兑现 , 同时预计板块结构性繁荣局面仍将持续 。得益于节前国内疫情管控得当及飞天批价持续上移带来的价盘向好 , 春节白酒行业在高端、次高端的渠道备货及动销情况都表现良好 , 也是去年12月至春节前白酒板块表现亮眼的基本面支撑 。

当前整件飞天批价在3200元附近窄幅震荡 , 散瓶飞天也来到2700元以上的历史新高位置 , 持续利好五粮液、国窖1573、青花郎等高端产品的需求及挺价效果 , 批价上行也带动渠道利差持续处于改善通道 。次高端方面 , 得益于厂商对疫情良好预判、提前备货及对商务团购、小型宴请等渠道的良好把握 , 强势次高端品牌如汾酒、剑南春、洋河梦之蓝、舍得等均有良好表现 。而得益于高端品种的价格拉动 , 次高端主力流通产品批价也处于小幅上行通道 。3月开始 , 行业逐步进入控量挺价期 , 预计二季度价格端向好逻辑将成为板块主要利多因素 。投资建议方面仍重点推荐增长确定性组合:推荐贵州茅台+五粮液+泸州老窖+山西汾酒核心组合 , 同时关注洋河股份+今世缘+古井贡酒组合 。

【免费研报精选:“吃饭、喝酒、喂奶”行情浮现!A股市场新的消费方式应运而生】开源证券认为 , 市场流动性宽松 , 酒类估值重新回暖 , 尤其是市值相对较低的次高端白酒 , 享受到行业扩容与估值溢价的双重红利;从基本面角度来看 , 二季度白酒回款均有不错表现 。茅台批价不断提升 , 五粮液持续控货挺价 , 带动白酒价格带整体上移 , 预计国窖也可能有挺价动作出台 。高端酒整体升级 , 一方面推动公司业绩确定性增强 , 另一方面将次高端价格带空间打开 。受益于部分酒企布局酱酒催化 , 以及行业扩容未来的高成长性预期 , 二线白酒表现不俗 。【点击查看研报原文】

- 孕妇补蛋白质食谱精选推荐

- 怀孕13周精选食谱推荐

- 免费研报精选:继续全面看好金属新材料板块!“锂大爷”领衔 有色股迎来狂欢

- 2020年2月15日出生的女孩好听大气的名字精选

- 产前阵痛 喜剧搞笑

- 免费研报精选:煤炭股搭台!汽车、服饰等板块爆发 买入消费股还是周期股?

- 2020年1月20日出生的女孩高雅漂亮名字精选

- 免费研报精选:“喝酒吃饭”行情仍是主旋律!券商股突然爆发 发生了什么?

- 2020年农历三月鼠宝宝高分有意义的名字精选

- 免费在线设计自己的艺术签名