摘要【免费研报精选:继续全面看好金属新材料板块!“锂大爷”领衔 有色股迎来狂欢】光大证券表示,继续全面看好金属新材料板块 。近期新能源汽车和光伏主要品种继续强势 。锂精矿价格处于高位仍利好对外依存度低、锂资源自给率高的企业 。

今日(5月31日)A股三大股指开盘涨跌不一,股指分化迹象明显,沪指盘初急速下挫之后,维持弱势震荡整固,而创业板指则逐步震荡上行,走势较为强劲 。从盘面上来看,行业与概念板块涨多跌少,医药股与资源股协力做多,科技股也表现突出,局部赚钱效应仍存 。

兴业证券提到,配置主线,收获周期,布局成长 。成长科技优质赛道景气细分方向 。受益于政策、基本面、业绩景气、筹码结构、估值性价比等多方面因素共振 。可关注一季报景气高增长和景气方向,如军工、新能源车链、半导体、被动元器件、医疗器械与服务 。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考 。

【主题一】锂电池

光大证券表示,继续全面看好金属新材料板块 。近期新能源汽车和光伏主要品种继续强势 。锂精矿价格处于高位仍利好对外依存度低、锂资源自给率高的企业 。

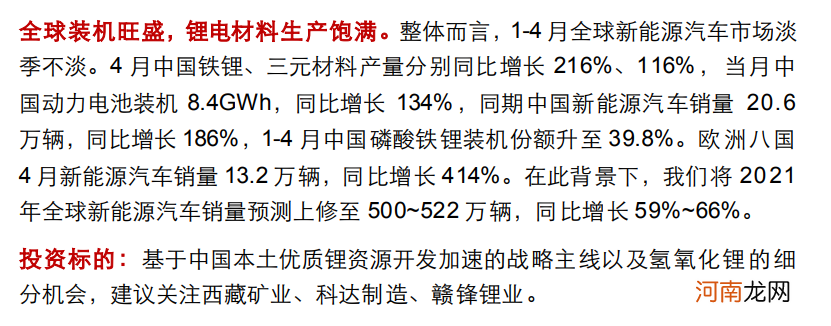

五矿证券表示,重视中国本土锂资源开发加速的战略机遇,以及氢氧化锂的海外需求逻辑 。其一,中国本土优质锂资源-未来白色石油将获战略重估 。在迈向碳中和的坚定雄心下,大力发展新能源汽车产业已成为全球共识,锂作为标准电极电势最低、地壳中丰富较高的金属元素,将在高比能动力电池领域具备长期需求刚性 。其二,为何需要战略重视盐湖提锂;其三,在当前需求背景下,矿石与盐湖是相互补充的关系,未来矿石提锂依然将是锂供给的支柱之一;其四,再提氢氧化锂的细分逻辑 。

五矿证券进一步分析,氢氧化锂的供应瓶颈在于两方面,首先国内具备锂精矿长协保障的锂盐厂仅为少数,导致原料库存高度分化,其次电池级氢氧化锂存在更高的工艺门槛及更严格的品质认证 。考虑到海外市场的增量需求依然以高镍三元为主,而全球整体的动力需求有望在Q3-Q4季节性环比走强,因此当前时点需要重新关注氢氧化锂细分需求逻辑的演绎 。【点击查看研报原文】

文章插图

【主题二】稀土永磁

信达证券此前认为,稀土价格趋稳,成本压力缓解 。本轮稀土价格自2020年5月份由需求驱动快速上涨,到2021年2-3月份进入加速上涨阶段;随后由于下游迫于成本压力,按需采购降低采购量、导致稀土价格回落;目前全国钕金属均价在75万/吨左右,回落幅度超过15% 。稀土元素在钕铁硼永磁体生产成本中占比60%-75%,本轮稀土价格上涨导致钕铁硼永磁体生产成本上涨60%以上,而钕铁硼磁体的价格仅上涨30%-40% 。我们认为稀土价格或将趋稳运行 。国内2021年增加稀土开采配额,全年配额增长将超过25%,缓解全球稀土供给压力 。稀土价格保持在合理水平更加有利于产业链共同合理发展,提升钕铁硼磁体渗透率 。

信达证券进一步分析,钕铁硼永磁体成本端迎拐点 。稀土价格到磁材厂商生产成本的传导周期为1-2个季度,预计2021年1-2季度将成为磁材厂商成本压力最大的阶段,5-6月份将迎来成本端拐点,因此我们看好2-3季度磁材厂商盈利能力回升 。同时稀土磁材厂商的股价自2017年下半年以来均维持底部震荡,我们预计随着盈利能力回升,股价也有望触底反弹 。【点击查看研报原文】

- 2020年2月15日出生的女孩好听大气的名字精选

- 产前阵痛 喜剧搞笑

- 免费研报精选:煤炭股搭台!汽车、服饰等板块爆发 买入消费股还是周期股?

- 2020年1月20日出生的女孩高雅漂亮名字精选

- 免费研报精选:“喝酒吃饭”行情仍是主旋律!券商股突然爆发 发生了什么?

- 2020年农历三月鼠宝宝高分有意义的名字精选

- 免费在线设计自己的艺术签名

- 免费研报精选:机构重申军工板块配置价值 颜值经济乘风起!标的股名单曝光

- 免费研报精选:碳中和产业链蠢蠢欲动!箱板涨价一触即发 相关纸企机会来了?

- 中信证券:证券步入可持续增长新时代 精选成长龙头