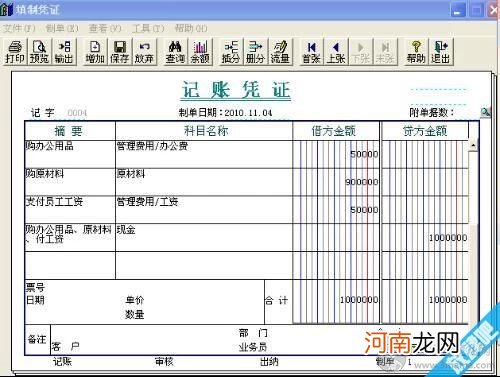

记账凭证,又称记账凭单,或分录凭单,是指财会部门根据审核确认无误的原始凭证或原始凭证汇总表编制、记载经济业务的简要内容,确认会计分录,作为记账直接依据的一种会计凭证 。

记账凭证的基本要求

1.记账凭证各项内容必须完整 。

2.记账凭证应连续编号 。

一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号 。

3.记账凭证的书写应清楚、规范 。相关要求同原始凭证 。

4.记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制 。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上 。

5.除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证 。

6.填制记账凭证时若发生错误应当重新填制 。已登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样 。如果会计科目没有错误,只是金额错误,也可将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字、调减金额用红字 。

发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证 。

7.记账凭证填制完成经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销 。

文章插图

日常收支业务摘要的编写要规范统一

根据业务量的大小,分别设置3人—5人以上编制记账凭证,所有人员力求使用统一格式、统一措辞 。这样使得会计账簿的摘要体现整体一致性,更重要的是能够充分发挥计算机查询系统中“模糊查询”板块的功能 。所以,对日常收支业务采用“主语+谓语+宾语”的句式 。即具备经济行为的主体、对象和内容三个最基本的要素 。

统一措辞虽然在执行初期比较困难,只要大家在工作中注意交流、相互沟通、认真总结,相信很快就能做到统一协调 。

【怎样填制记账凭证?怎么填写会计记账凭证】摘要的编写要“简”而“明”

所谓简明,即简单明了 。太过于简的摘要,不能把经济内容表达清楚 。因此要在计算机设定的摘要字数内,抓住重点,将经济内容尽可能全面地表述出来 。

对反映不同经济内容的同一张记账凭证,每项经济内容准确对应一个摘要,不能笼统使用同一个摘要 。现行的借贷记账法和会计基础工作规范允许编制一借多贷、一贷多借以及特殊情况下的多借多贷的记账凭证 。被广泛使用的会计电算化软件,一般都具有“修改摘要”的功能,为准确编写记账凭证摘要提供了条件 。

对记账后的记账凭证,发现错误,用红字冲销原错误凭证时的摘要为“注销某月某日某号凭证”,同时,用蓝字编写正确的记账凭证时摘要为“订正某月某日某号凭证” 。对只有金额错误的会计分录,在编制调整数字差额凭证时摘要为“调整某月某日某号凭证” 。如果所修改的是往年的错误凭证,那么,在“某月某日”前务必加上“某年”字样 。

在此说明一点,在注销、订正或调整某张错误凭证的同时,应在被修改的记账凭证摘要的下面手工注明“该凭证在某月某日某号凭证已更正”的标记,表示该凭证已被修改完毕 。

摘要中需要反映必要的数字

1.需要注明时间的摘要 。

- qq清除缓存数据会怎样

- 怎样培养宝宝饮食好习惯

- 火龙果怎样保存时间长优质

- 我们该怎样预防小儿哮喘呢

- 无花果干一天吃几个最好 无花果干吃多了会怎样

- 绿豆汤怎么煮是绿色的 怎样让绿豆汤保持绿色

- 4个症状暗示产妇得风湿 怎样才能不留病根?

- 床第之欢男女最怕怎样的尴尬

- 女性内裤要怎样清洗

- 怎样煮绿豆汤不变红 煮绿豆容易烂窍门