成本会计核算是对生产经营管理费用的发生和产品成本的形成所进行的核算 。成本会计核算流程是指从生产费用发生开始 , 到算出完工产品总成本和单位成本为止的整个成本计算的步骤 。

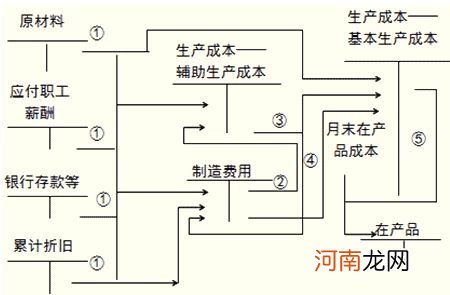

文章插图

成本核算的要求

(一)做好各项基础工作

(二)正确划分各种费用支出的界限

1.正确划分收益性支出与资本性支出的界限;

2.正确划分成本费用、期间费用和营业外支出的界限;

3.正确划分本期费用和以后期间费用的界限;

4.正确划分各种产品成本费用的界限;

5.正确划分本期完工产品和期末在产品成本的界限 。

(三)根据生产特点和管理要求选择适当的成本计算方法

产品成本的计算 , 关键是选择适当的产品成本计算方法 。目前企业常用的产品成本计算方法有品种法、分批法、分步法、分类法、定额法、标准成本法等 。

文章插图

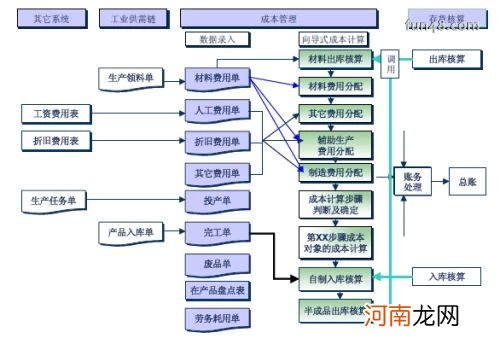

成本核算的一般程序

1.根据生产特点和成本管理的要求 , 确定成本核算对象 。

2.确定成本项目 。

3.设置有关成本和费用明细账 。

4.收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等 , 并对所有已发生费用进行审核 。

5.归集所发生的全部费用 , 并按照确定的成本计算对象予以分配 , 按成本项目计算各种产品的在产品成本、产成品成本和单位成本 。

【成本会计核算流程是什么样的】6.结转产品销售成本 。

- 办理宝宝出生证的流程攻略

- 怀孕15周做引产的流程

- 坐飞机流程优质

- 揭秘:剖腹产的手术流程

- 炒期货开户流程详解

- 超市收银员收银工作流程

- 面膜之后的护肤流程 面膜天天敷对皮肤有伤害吗

- 小葱钱包审核需要多久?这几个操作流程助你快速通过审核

- 深圳新房买房网签流程最全攻略

- 报废车拆解资质怎么办理?报废汽车拆解资质代办流程