文章插图

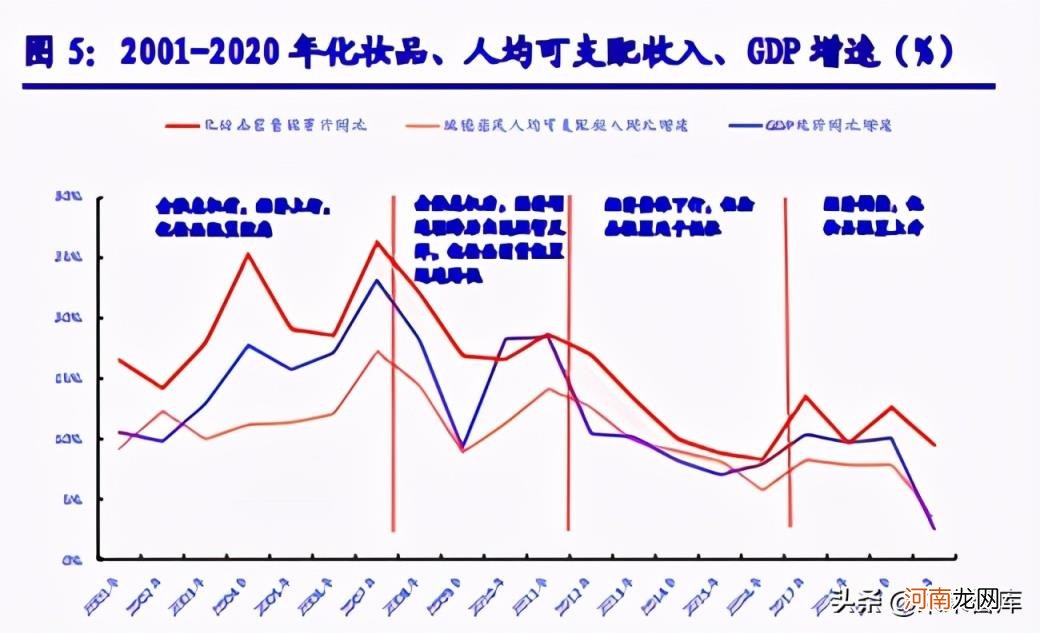

(二)价格定位:大众市场为主,高端市场增长更快

我国化妆品市场以大众市场为主,但高端市场增长更快并且占比不断提升 。而在人们肤质 和传统文化习惯相近、但人均可支配收入较高的中国台湾、中国香港市场中,港台同胞人均化妆品的消 费水平更高,明显更加青睐高端化妆品 。由此可见,我国化妆品市场以大众市场为主的格局 主要与人均可支配收入较低有关,并且随着我国人均可支配收入的增加,我国高端市场的比 重将越来越大 。

在我国大众市场的规模前列中,可以看到部分本土公司正在崛起,而在高端市场前列却 不见本土公司身影 。趋势上,随着本土公司的发展,大众市场的国际龙头市占率逐渐降低 。这是由于在大众市场中,产品只需要达到基础的效果和要求,如保湿、安全、防腐、款式多样 等,科研要求并不高 。目前国产化妆品的生产水平已经达到基础水平,再配合上贴近国人心 理的营销和低线城市的广泛渠道,所以国产化妆品得以在大众市场中提升地位 。而在高端市 场中,除了安利这一直销公司在中国市占率下降外,国际龙头公司地位十分稳固,本土公司很 难跻身高端市场前列,因为高端产品必须达到更高的要求,如抗皱、紧致、不致敏、功效成 分含量高、包装密封程度好等,科研要求很高,国产化妆品的水平尚未达到 。

【化妆品行业分析,全产业链维持高景气度增长态势解析?】(三)剖析品类:护肤品市场为主,彩妆市场加速增长

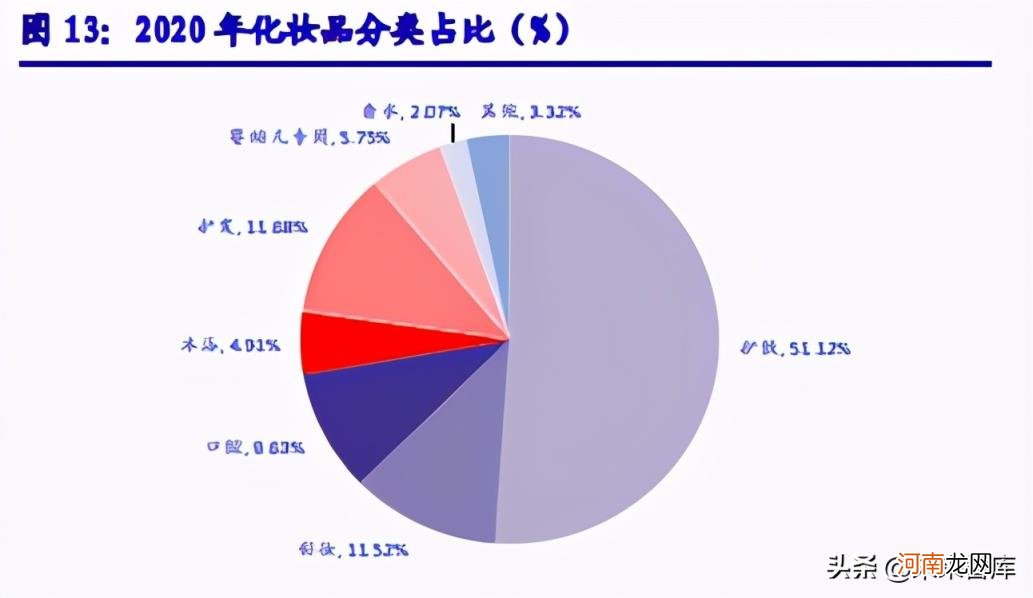

主要产品按市场规模分为护肤品、护发品、口腔用品、彩妆、婴幼儿用品等,2020 年分 别占有 51.12%、11.68%、9.63%、11.52%、5.75%的市场份额 。其中护肤品、沐浴、婴幼儿用 品以及香水市场近年增速较快,2020 年护肤品同比增长 6.58%,沐浴同比增长 7.24%,婴幼儿 用品同比增长 13.31%,香水同比增长 7.28%,四项分类的增速表现均优于行业整体水平 。

文章插图

护肤品以面部护理为主 。与洗护相比,面部护肤品具有单价较高和需求丰富的特点,因 此奠定了护肤品作为化妆品主要品类的基础 。随着女性进入青春期,面部油脂分泌增加,开 始出现面部痤疮,同时爱美意识增强,因而开始关注并使用面部护肤品 。随着年龄增长,女性 的保湿、美白、抗皱等需求增加,对护肤品的功效要求增加,意味着所使用的护肤品单价增加 。养成护肤习惯后消费者对护肤品的使用频次和需求稳定,因而护肤品占据化妆品市场的主要部 分,2020 年中国护肤品市场达到 2605.00 亿元,同比增长 6.58%,在疫情的冲击之下增速出现 小幅回落,2014-2020 年复合增速为 11.52% 。

彩妆市场的快速增长一方面是由于基数较小、成长空间大,另一方面是源自于美妆自媒 体(如小红书、微博、微信公众号等)对化妆技术和产品的普及 。目前 80 后和 90 后女性是彩妆的消费主体,她们处于择偶与职业发展的黄金时期,对外表的关注与投入程度处于较高阶 段 。彩妆作为能够快速提升面部形象、改善精神状态的产品,其品牌营销也紧跟并推动时尚潮 流的发展,切合 80 后和 90 后女性的爱美需求,因而得以快速增长,2020 年中国彩妆市场达 到 587.13 亿

元,同比增长 6.39%,2014-2020 年复合增速为 20.92% 。

二、国际公司龙头地位稳固,本土公司后发追赶面临重重 压力(一)国际公司市场占有率遥遥领先,国产品牌奋起直追

从市占率上看,国际化妆品公司占据领先地位 。欧莱雅(1907 年成立于法国,1996 年进 入中国)和宝洁(1837 年成立于美国,1988 年进入中国)市占率分别为 10.3%和 9.4%,远超 其他公司 。对于本土公司而言,在市占率前十五的公司中仅占四席(百雀羚 2.3%、伽蓝 2.2%、 上海上美 2.1%、上海家化 1.6%),市占率总体较低 。而在本土上市公司较少,而且市占率偏 低(上海家化 1.6%、珀莱雅 0.7%、御家汇 0.5%、丸美 0.5%、拉芳家化 0.2%) 。另外,收入 较高的群体经常采用出国旅游和代购的方式购买国际化妆品,这部分销售额没有计入国内化 妆品市场,因而从中国消费者消费的角度上看,国产化妆品真实的占比会更低 。

- 自动挂机赚钱靠谱吗,淘礼金全自动挂机项目揭秘?

- 虎宝宝取名字大全集 有诗意的虎宝宝名字

- 钻石婚是多少年钻石婚送礼大全

- 猎豹全速奔跑时速度有多快 猎豹最快速度

- 解梦的大全 最全的周公解梦大全梦

- 疫情期间坐高铁安全还是坐飞机安全 疫情期间高铁中转会被隔离吗

- 解梦周公解梦大全 周公解梦大全梦见蛇

- 中国古代历史人物故事名字大全 历史人物大全

- 以前的太监是怎么净身的 太监净身全过程

- 修丽可中国官网 如何评价高价的修丽可化妆品?