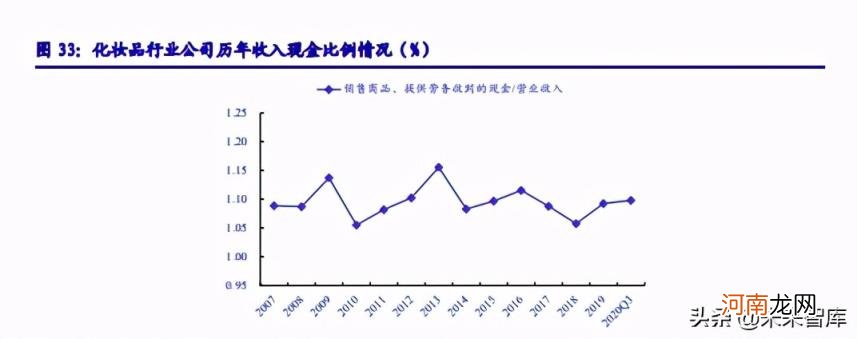

化妆品行业的收入现金比例持续在 1.10 左右波动,表明化妆品行业剔除了应收账款带来 的风险之后,现金流入情况与销售收入的实际情况表现基本匹配,行业整体不仅当期收入全部 现金,并且收回前期应收账款,盈利创造现金的能力较好 。但从历史数据可以看出,2016 年 开始收入现金比例出现下滑趋势,随后在 2018 年触底回升,2020Q3 恢复至 1.10 的水平,尽 管当前处于高于 1 的高位水平,但是需要谨防可能由于收入未能及时收现而给公司带来的潜在 风险(从侧面反映化妆品行业的上市公司可能存在为了提升销售额而向经销商赊销,部分让利 的情形) 。

文章插图

4.杜邦分析:ROE 与销售净利率围绕历史中枢水平波动

化妆品行业的 ROE 基本保持稳定的趋势,排除 2015 年年底上海家化非经常性损益过高推 升行业整体收益向上抬升,ROE 水平偏离的影响之外,行业整体的净资产收益率水平围绕 7.3% 左右波动 。将 ROE 进行拆分,发现 ROE 的变动趋势与销售净利率变动趋势更为吻合,说明 ROE 的变动主要是因为销售净利率的变动导致的,销售净利率基本保持围绕 4.9%的水平进行波动, 化妆品行业的权益乘数呈现上升趋势(与资产负债率逐年攀升趋势一致),总资产周转率 2013 年有所提升,此后基本维持在 1.11 左右,但 2017 年开始呈现下滑趋势 。截止 2020Q3,ROE 为 14.61%,其中权益乘数为 1.61 倍,总资产周转率为 2.34,销售净利率水平下滑至 4.20%, 总资产周转率的提升抵消了销售净利率的下滑 。

三、化妆品行业当前存在的问题及建议1. 国际品牌历史悠久,国产口碑积淀不足

国际公司成立较早,具备较为完整和成熟的品牌矩阵,在国内 的发展也比大多数国产品牌要早 。消费者对成立时间较长的品 牌有一定的信赖,而且较长的历史对品牌口碑积淀和形象树立 具有积极作用 。大部分国内化妆品公司与国际公司有近百年的 差距,在口碑和消费者信赖度上有天生的不足 。由于缺乏品牌 口碑积淀,很难享受品牌溢价 。

2. 国际公司产品矩阵丰富,国产品牌定位相对局限

本土化妆品公司业务相对集中,价格主要在中低区间;国际化 妆品公司业务范围广、品牌矩阵丰富,涉及护肤、彩妆、洗浴、 护发、口腔、香氛等美容个护的各个方面,同时覆盖所有的价 格区间、面对所有的消费群体 。产品矩阵丰富的公司可以根据 不同的市场环境调整投资方式,在面对不利的市场因素时更能 游刃有余,因而国际化妆品公司经营的稳定性更强,抗经济周 期能力更强 。国际品牌定位多样,不乏适合并针对中国消费者 的产品,国产品牌想从定位上吸引消费者并不见得拥有十足的 优势 。

3. 国际化妆品研发领先,国产缺乏高端产品开发

目前国产化妆品产品的生产已经达到基础水平,能够实现基础 的保湿、滋润和彩妆功效,但更加高阶的抗老、紧致等效果并 未达到国际水平 。同时我国化妆品公司规模较小,投入研发的 资金实力不足,研发投入总体上远远不及国外公司,所以在基 础生物医药的科研水平和人才储备相对落后,基础研究应用于 化妆品行业的速度相对较慢 。尤其是高端定位的产品,其核心 成分往往不是常规功效成分,独创的原料开发需要高昂的前期 投入 。

4. 国际化妆品把控定价权,国产毛利率水平受制

国际化妆品公司拥有领先定价的能力而且毛利率较高,一方面 国际品牌形象高大,拥有忠实的高端消费群体,对高价承受能 力强;另一方面国际化妆品公司研发实力雄厚,把控核心技术 和成分,不断推出突破性创新产品,同时也就拥有了对新品的 定价权和较高的毛利率 。

- 自动挂机赚钱靠谱吗,淘礼金全自动挂机项目揭秘?

- 虎宝宝取名字大全集 有诗意的虎宝宝名字

- 钻石婚是多少年钻石婚送礼大全

- 猎豹全速奔跑时速度有多快 猎豹最快速度

- 解梦的大全 最全的周公解梦大全梦

- 疫情期间坐高铁安全还是坐飞机安全 疫情期间高铁中转会被隔离吗

- 解梦周公解梦大全 周公解梦大全梦见蛇

- 中国古代历史人物故事名字大全 历史人物大全

- 以前的太监是怎么净身的 太监净身全过程

- 修丽可中国官网 如何评价高价的修丽可化妆品?