四、化妆品行业在资本市场中的表现(一)化妆品行业指数收益率明显跑赢市场指数水平,估值指 标处于较高的历史百分位水平

2020 年年初至今(20210327)化妆品指数上涨 80.53%,跑赢上证综指(9.02%)及深证成 指(26.15%);其中指数前期水平与深证成指走势较为类似,跑赢上证综指的涨跌幅表现,2020 年 3 月中旬开始化妆品板块指数的优势开始逐步显现,持续跑赢两大指数的年内涨跌幅 。在疫 情影响社会消费品零售额出现累计负增长的大背景下,化妆品行业规模实现了逆势增长,其规 模扩张的趋势同样受到了市场的认可;但部分企业未能积极调整自身的经营战略,出现了盈利 负增长,且我国本土化妆品品牌市场占有额仍有待进一步增长 。与之对应,化妆品行业总体表 现与 PE、PS 的变化趋势都较为契合;扣除行业内部分公司盈利异常拖累行业整体 PE 走势的影 响,行业的 PE 均值水平自 2020 年 9 月起稳定在高位区间,围绕 126X 左右的均值水平在 110X-150X 的区间范围内波动,相比之下 PS 早于 2020 年 5 月便进入相对高位区间,突破 5X, 至今均值水平约为 5.28X,二者均高于长期历史均值水平(PE:51X,PS:3.29X),分别对应 历史百分位水平 93%/91%,相对处于估值的高估区间 。

(二)市场情绪指标与风险指标:化妆品行情指标围绕中值波 动,抗风险性与抗周期性能力较强

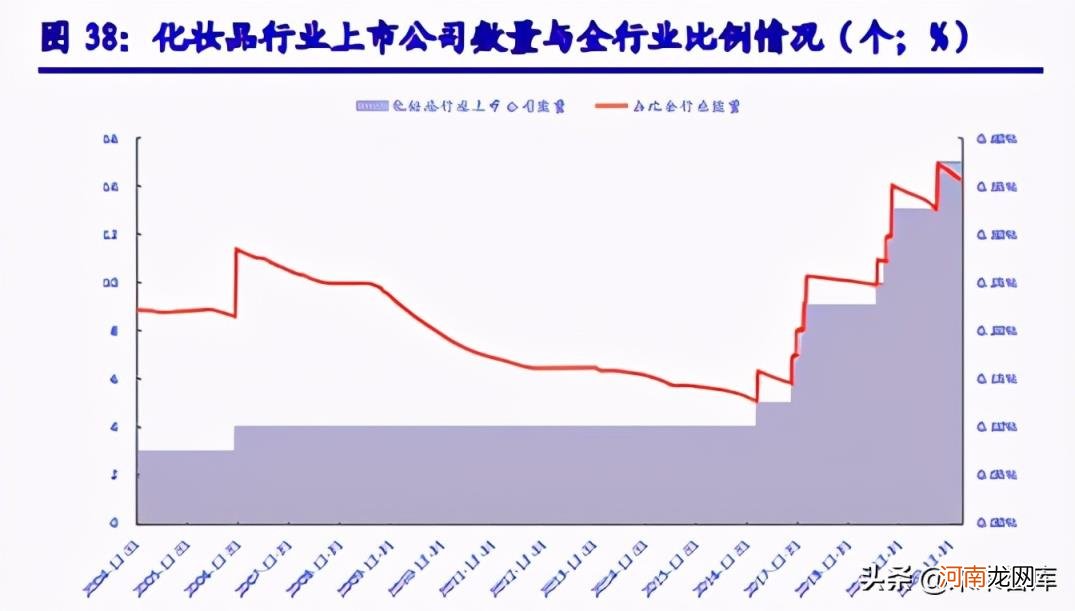

化妆品行业的公司主要集中在 2017 年之后上市,数量从之前的 4 家快速提升至 17 家,因 此占比出现大幅提升;截止 2021 年 03 月 27 日,化妆品行业上市公司数量占比全市场比例为 0.25%;化妆品行业与全行业市值的比值分别为 0.15%,目前明显高于历史百分位水平且接近一个标准差的上线水平,市值占比在过去几个月上升后呈现波动下降趋势,板块规模有所反弹, 当前表现高于全时间段范围的中位数水平,也远高于本轮震荡行情的中位数水平 。

文章插图

化妆品行业内的上市公司贡献全 A 股的营收占比的比重前期呈现波动上升趋势,在 2017 年达到峰值水平之后开始呈现下滑趋势,这与公司市值占比的上升趋势基本保持一致,2020Q3 化妆品行业所监测的 17 家上市公司共实现营收 301.92 亿元,贡献全市场营收比例为 0.21%; 较多化妆品公司的销售额主要落地在四季度(部分重点关注公司四季度会实现全年 40%左右的 营收),因此前三季度化妆品公司营收规模占比较低符合预期 。排除 2015 年上海家化大额非 经常损益的影响,近年来化妆品行业净利润的贡献占比相对平稳 。由于销售费用偏高,历年来 化妆品行业整体净利率水平较低 。然而截至 2020Q3,广州浪奇的净利呈现高额负盈利,拖累 了化妆品行业净利润的贡献占比,致使占比大幅下降,与营收占比保持相反的变化趋势 。截止 2020Q3 化妆品行业上市公司合计贡献业绩 0.12 亿元,占比全市场仅为 0.19%(占比远低于营 收规模) 。

目前(2020.03.27)化妆品行业占全行业成交金额的比值为 0.19%,换手率与全行业的比 值为 1.21 倍,其中成交额比本阶段中位数水平以及历史均值水平都较高,换手率相比也处于 较高的历史百分位水平 。此外,我们将指数的 1/PE 处理为投资收益率,由此通过比较 1/PE 与 10 年期国债年化收益率获得差值可视为投资超额收益,当前化妆品行业的风险溢价为-2.34% 明显低于平均水平(-0.85%)与中位数水平(-1.19%),处于波动下行区间,需谨防未来可能 持续在低水平区间波动或是持续下行的风险,该指标仅在 2007 年底与 2015 年底前后两段时期 有过异常变动,其余时间段均在一个标准差范围内波动 。

- 自动挂机赚钱靠谱吗,淘礼金全自动挂机项目揭秘?

- 虎宝宝取名字大全集 有诗意的虎宝宝名字

- 钻石婚是多少年钻石婚送礼大全

- 猎豹全速奔跑时速度有多快 猎豹最快速度

- 解梦的大全 最全的周公解梦大全梦

- 疫情期间坐高铁安全还是坐飞机安全 疫情期间高铁中转会被隔离吗

- 解梦周公解梦大全 周公解梦大全梦见蛇

- 中国古代历史人物故事名字大全 历史人物大全

- 以前的太监是怎么净身的 太监净身全过程

- 修丽可中国官网 如何评价高价的修丽可化妆品?