同时朱俊生强调 , 养老险公司隶属于各自保险集团 , 可以相互支持 , 但其若是希冀发展第三支柱养老保险 , 可能会跟集团其余寿险子公司之间带有冲突性质 , 需要集团层面对不同子公司发展方向进行布局和定位 。

截至目前 , 已有5家养老险公司拥有了受托管理、账户管理和投资管理的年金“全牌照” , 分别为平安养老、太平养老、长江养老、人保养老和国寿养老 。另外 , 泰康养老既是年金基金法人受托机构也是账户管理机构 , 其投资管理牌照由泰康资管管辖 , 泰康保险亦是间接拿到了年金业务的“全牌照” 。

申万宏源证券在其研报中指出 , 头部养老险公司中 , 国寿养老、长江养老、人保养老、新华养老并不经营负债型的人寿保险业务 , 仅经营受托型的养老保障管理业务、企业年金、职业年金等业务 , 与监管导向存在一定差异 。其中还强调 , 政策意图是要求养老险机构体现专注养老金融服务长期性和保障性 , 提升管理水平 , 短期或对个人养老保障业务委托投资规模产生影响 , 长期倒逼养老险机构深度参与第三支柱建设 。

事实上 , 养老险公司转型已初见端倪 。今年4月 , 平安养老险发布变更注册资本有关情况的信息披露公告 , 其指出拟向股东申请增资105.2亿元 。据了解 , 平安养老险大幅增资主要系公司计划个人养老年金保险业务 。

对于未来养老险公司的具体转型方向 , 一位头部养老险公司董事长对《财经》采访人员表示 , “养老险公司在参与第三支柱方面确实和寿险公司存在一些重叠 , 但是其可以寻找新的差异化赛道 。从投连险、万能险角度来看 , 市场空间依然很大 , 养老险公司可通过银行、互联网渠道来销售 。同时 , 在灵活就业人员方面 , 养老险公司可以和就业平台等方面进行合作 。”

他还指出 , 养老险公司可以在万能险、投连险方面发挥年金投资的优势 。从固定收益投资方面来看 , 养老险公司与银行、银行理财子等机构相差不大 , 但在权益投资、主动管理方面 , 养老险公司深耕年金市场超10年 , 显然经验更加丰富 。

下一步 , 养老险公司的转型将加速 。据了解 , 银保监会已向养老险公司征求意见 , 未来将按照机构监管的要求 , 出台养老险公司相关的监管办法 , 并将出台更加具有针对性的行业细则 。

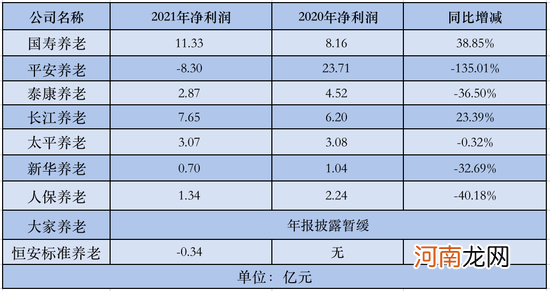

数据显示 , 已披露2020年、2021年年报数据的7家养老险公司中 , 有五家养老险公司2021年净利润出现不同程度的下滑 。

文章插图

其中 , 平安养老险2021年净利润同比下降135.01% , 净利润由盈转亏 , 亏损8.30亿元;人保养老、泰康养老、新华养老、太平养老2021年净利润同比下降幅度分别为40.18%、36.50%、32.69%、0.32% 。泰康养老2021年公司净利润为2.87亿元 , 但其年报合并净利润为-2.49亿元 。

五家养老险公司净利润同比下滑背景下 , 国寿养老、长江养老净利润却在同比上升 , 分别上升38.85%、23.39% 。

究其原因 , 据头部养老险公司负责人对《财经》采访人员指出 , 国寿养老和长江养老主做企业年金以及职业年金的托管投管业务 , 不涉及太多保险业务 , 所以其2021年净利润影响较小 。这和保险行业大趋势相关 , 目前养老险公司保险业务大趋势是下降 , 特别是关于个人养老业务领域 。

- 个人创业贷款多久放款一次 个人创业贷款多久放款

- 微信个人怎么设置自动回复 个人微信可以设置自动回复吗

- 机械加工创业项目 个人机械创业加工项目

- 创业找项目办小厂 创业找项目办小厂一个人能经营的产品

- 狮子座爱上一个人 狮子座爱上一个人的表现

- 灵活就业人员如何参保 个人如何买养老保险

- 安装龙易运势 龙易运势个人运势下载

- 今日更新个人消费贷哪家银行便宜这几家比较受欢迎

- 今日更新消费贷用于个人还款算违规吗那是肯定的

- 今日最新消息微粒贷是不是每个人都可以开通利息怎样计算的