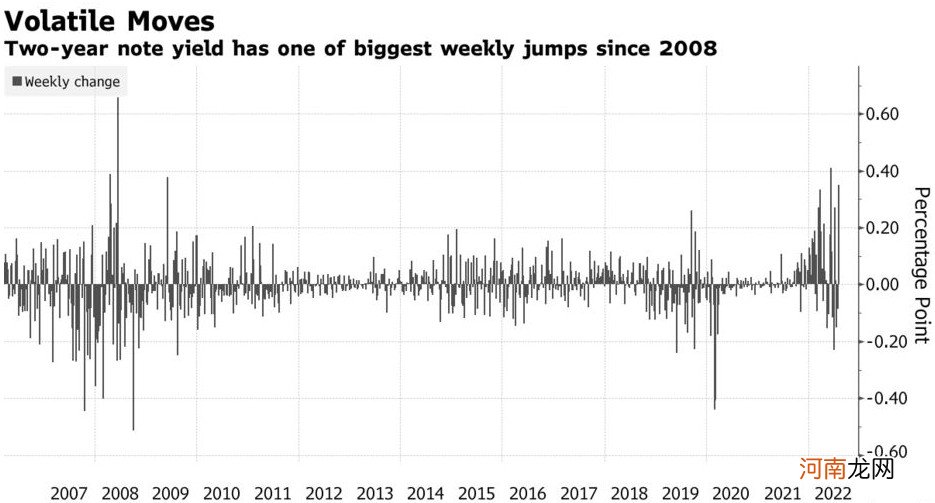

债券交易员的疯狂行情远未结束,因为市场对美联储较长期货币政策路径的预期似乎与该央行的观点不一致 。过去几周,短期美国国债收益率时而暴跌,时而飙升,因投资者试图确定美联储最终会将基准利率上调多少,以及如果美国经济开始陷入困境,美联储是否会被迫在收紧政策之后回调利率 。

智通财经观察到,市场对今年政策可能走向的定价接近美联储官员自己的预期 。然而,展望2023年,分歧依然存在 。这可能会让市场和美联储面临一场混乱的定价,未来一周的通胀数据和美国国债拍卖将是近期的关键引爆点 。

嘉信理财首席固定收益策略师Kathy Jones表示:“市场认为,美联储今年的激进举措意味着通胀将降至足以让美联储调整政策的水平 。美联储反对这种想法,因为当他们仍在收紧政策时,他们不想谈论宽松政策 。他们手头有一个很大的沟通问题 。”

【市场押鸽vs美联储欲鹰 美债利率走向何方?】

文章插图

当然,谁的观点占上风还有待观察,但分歧确实凸显出美联储在平衡通胀、经济增长和金融状况等风险上升之际,与市场沟通难度越来越大 。本周,一系列央行官员似乎决意要传达出更强硬的信息 。再加上远强于预期的经济数据,尤其是周五公布的重磅月度非农就业报告,帮助巩固了市场对近期更大幅度加息的预期 。

但这只是在美联储主席鲍威尔上周决策后的新闻发布会被解读为鸽派后,市场大幅转向另一个方向之后才出现的 。上周,美联储将基准利率大幅上调了75个基点,但市场——虽然不一定是所有观察人士——的主要看法似乎是,如果经济增长崩溃,一家公开依赖数据的央行会愿意停止加息行动 。只是在官员们本周发表一系列言论后,市场才转向更为强硬的方向 。

这并不是美联储最近第一次遇到沟通难题 。此前,进入6月议息会议前的“禁言期”(官员们不会发表讲话),美联储似乎即将加息50个基点 。但等到会议开始时,在媒体报道的鼓吹下,市场已准备好加息75个基点,这最终成为了现实 。这意味着利率市场将随时可能发生重大变化,尽管是在美联储做出利率决定前几天,而不是在决定之后 。

当然,很难预测市场对美联储特定言论的反应 。一些观察鲍威尔7月新闻发布会的人士把重点放在了他强调的所谓的点阵图上,点阵图是美联储决策者对未来几年央行基准利率可能会达到什么水平的总体指引 。从表面上看,这可能表明市场当时低估了可能出现的加息幅度,这似乎是鲍威尔一直在反复强调的信息 。但当时,交易员们更关注他们认为的鸽派因素,包括鲍威尔明显放弃了前瞻性指引,以及强调每一个即将出炉的经济数据对指引利率走向的重要性 。

Arbdn Plc投资总监James Athey表示:“这并不是说美联储每次会议都进行立场转向 。相反,它们打开了政策立场转向的大门,确实让更广泛的经济数据重新进入市场 。因此,对经济增长前景预期非常负面、预计到年底通胀将下降的投资者来说,开始为不可避免的转向做准备是理性的 。”

所有这些的一个结果是,它可能会在更大范围内释放更宽松的金融条件,在Athey看来,这是“目前所需要的恰恰相反” 。这最终可能会支持美联储需要收紧的力度,从而在市场和最终政策路径之间造成进一步的潜在差距 。

市场和官员们所暗示的最大分歧可能集中在2023年的加息前景上,而不是2022年 。尽管交易员对9月美联储加息多少的预期摇摆不定(目前认为加息75个基点的可能性大于50个基点),之后的几个月也会出现变数,但市场对今年年底联邦基金利率的总体预期与美联储本身的预期相差不大 。官员们对2022年底的利率预期中值为3.375%,而12月掉期合约的利率预期中值目前在3.56%左右 。

- 湄公鱼和草鱼哪个贵 市场上雄鱼多少钱一斤

- 抗原试剂盒|抗原试剂盒的钱都被谁赚了 国内的抗原市场究竟有多大

- 哪个水产市场有新鲜的三文鱼卖 广州哪里有整条三文鱼卖

- 总吃市场卖的那种乡吧佬鸡蛋 长期吃鸡蛋的坏处

- 这次在北京海鲜市场发现三文鱼有新冠病毒 三文鱼现在可以吃了吗

- fm认证是什么认证

- 北京哪里的海鲜最便宜 北京海鲜市场

- 虎眼石手链市场行情

- 松蘑的市场价格是怎么样的呢

- 中缅边界翡翠交易市场在哪里