爱帝|月子中心加速洗牌,“马太效应”下爱帝宫掀起资本浪潮?

文章图片

文丨港股研究社(ID:ganggushe)“三胎”政策的落地 , 成为上半年重大社会热点之一 。

与三孩利益相关的一些企业也迅速吸引了社会的关注 , 资本市场上 , 婴幼儿奶粉、童装、早教等产业的上市公司备受投资者的青睐 。

而近年来呼声较高的月子中心 , 伴随着三胎政策的开放 , 似乎又迎来了新一波发展契机 。

或是受此刺激 , 作为月子中心赛道的头部企业爱帝宫股价一路高涨 。 在6月1日后的三个交易日内暴涨近50%;本月12号 , 在月子中心高达95%的入住率消息的刺激之下 , 股价更是创下历史新高;若拉长时间线来看 , 其年内涨幅已达179.59% 。

本文将以爱帝宫为例 , 站在企业和行业的角度 , 试图探讨以下几个问题:

1、爱帝宫此前股价一直不温不火 , 今年5月底的持续上扬 , 除了政策利好之外 , 还应如何看待其自身价值?

2、目前国内月子中心市场整体仍处于发展初期的阶段 , 在“三胎”政策的带动下 , 行业未来的发展机遇要如何看待?

聚焦高端+转型轻资产

爱帝宫的前身是“同佳健康” , 2019年 , 收购全国领先的月子中心深圳爱帝宫后 , 主业转向经营高端月子中心 , 定位高端月子服务 。

在爱帝宫三大业务中 , 占比最大、最具备看点的就是月子服务业务 。 作为女性产后修复一项必不可少的事情 , 传统的坐月子大多只是安坐家中 , 但随着“科学坐月子”的理念被逐渐认识 , 以及居民收入的提高 , 有一定消费能力的年轻妈妈开始选择产后住在月子中心 。

目前 , 爱帝宫在深圳、北京、成都拥有自营月子中心 , 其中 , 在深圳的市占率位列第一 , 经过13年品牌沉淀 , 获得众多消费者的口碑认可 , 所开拓的门店当中 , 基本上已经实现1年内盈利 。

根据最新披露的财务数据显示 , 2020年 , 爱帝宫营收达到6.01亿港元 , 其中 , 来自提供月子服务的营收已经达到5.78亿港元 , 占比总营收的96.17% 。

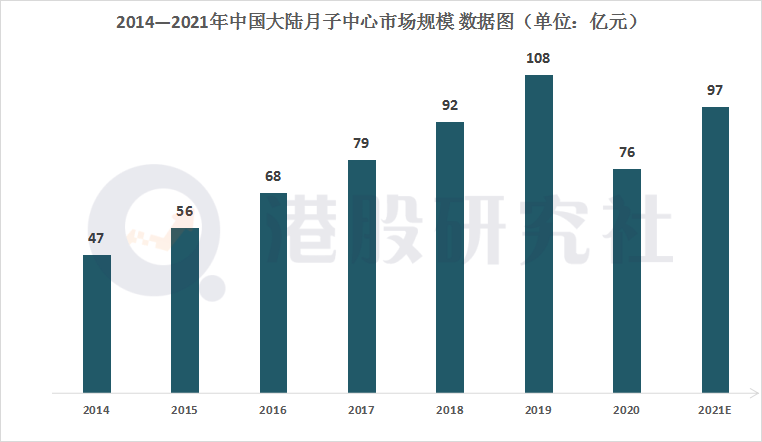

作为月子服务概念第一股 , 可以说很大一部分来自市场环境的利好 , 数据显示 , 2018 年月子中心的市场规模为92.5亿元 , 到2025年将达到281.2亿元 , 2019-2025 年月子中心行业市场规模的年增长率达17.3% , 其中 , 中高端市场规模增速达23.9% 。

文章图片

面对市场红利的释放 , 爱帝宫加快向月子服务转型的速度 , 今年6月 , 爱帝宫与一名独立第三方签订2份股权转让协议 , 分别以7000万港元、2500万港元出售原本“同佳健康”所发行的股本 , 这次出售将加强对月子服务业务的关注 , 并减少非核心业务可能进一步带来的不利影响 , 还将改善现金流和经营财务状况 。

不仅如此 , 目前 , 爱帝宫的战略从直营的独栋式月子中心转向超轻资产新模式 , 大幅降低开店周期 。 今年1月 , 爱帝宫正式签约深圳侨城坊新店 , 相比独栋式经营 , 该店是首次启用公寓式物业 , 开店时间、资本投入缩短至原独栋式的三分之一 , 当期模式下的投资回报期将较独栋式更短 , 助力公司加速业务扩张 。

市场发展初期 , 月子中心的竞争差异主要集中在硬件资源上 , 整体环境、配套设施以及门店数量等会是竞争关键所在 , 截至2021 年6 月 , 爱帝宫月子房数量为505 间 , 全国市场份额达到4.3% , 超过同侪 。

凭借多年的品牌沉淀 , 叠加行业红利的释放 , 这些都构成了爱帝宫实现大涨的外部因素 , 但在月子中心市场竞争更加激烈的状况下 , 通过寻求差异化定位却是爱帝宫的关键所在 。

- 萱萱|伺候儿媳坐月子,三方面要多忍让,是诱发“婆媳矛盾”的关键点

- 什么|摊上个“邋遢”的婆婆是种什么体验?过来人:真后悔月子没在娘家

- 月子|同样是80后宝妈,唐嫣与颖儿活成了两代人,两人的差距一目了然

- 博尔|产后坐月子的调理原则

- 崔玉涛推荐【月子手册】42天科学坐月子

- 热水器|“月子之仇”最难消?做好这几点自己也能坐月子,还不用受气

- 肉食品|坐月子是吃公鸡还是母鸡吃错了会影响下奶吗

- 纸尿裤|坐月子买的最没用和最有用的东西是什么孕妈早知道,月子更省心

- 子宫|出月子这3项检查一定要做,少做一项,就会多一个潜伏的危害

- app|产后一个月没沾水,出了月子用肥皂洗头发,脸上掉粉末,太夸张了