爱帝|月子中心加速洗牌,“马太效应”下爱帝宫掀起资本浪潮?( 二 )

高端市场里的B面

事实上 , 发力高端市场 , 对于爱帝宫来讲 , 却是一把“双刃剑” 。

虽说通过差异化的方式 , 率先突出重围 , 但高端市场所带来的弊端 , 也显露在爱帝宫其中 。 目前 , 爱帝宫的主要市场分布在一线城市以及新一线城市 , 但对于国内目前二线城市以及下沉市场占主导的状态下 , 爱帝宫似乎无法布局到下沉市场 。

目前 , 除了北上广深这四座一线城市以外 , 最新数据显示 , 全国新入围的一线城市仅有15座 , 而全国更多的是则是二线城市以及下线城市 , 目前 , 这些城市的消费还赶不上一线城市的水平 , 相比高端月子中心 , 中低端月子中心在二线城市以及下线城市普及率更高一些 。

同时 , 作为高端月子中心 , 面向的受众群体更多的是高端人群 , 但这却与我国目前庞大的中低端消费人群的基数格局形成一个鲜明反差 。

这也就是说 , 爱帝宫平均客单价超过10万元 , 以中低端人群的消费能力 , 还无法力及 。 以山东临沂一座二线城市为例 , 根据最新数据显示 , 2020年临沂人均收入为45047元 , 这也意味着 , 如果一个普通家庭在爱帝宫坐月子 , 则需要付出两个人一年的收入 , 这对于大部分家庭来讲是难以承受的 。 换言之 , 爱帝宫的受众市场实际上也是有局限性 。

整体来看 , 月子中心的市场格局跟教培行业较为类似 , 行业的进入门槛较低 , 导致市场存在大量的小型月子中心 。 面对市场红利的释放 , 越来越多的竞争者加速布局 , 喜喜母婴、大美股份、福座母婴、喜之家等玩家已经形成一定的规模效应 。

目前 , 中国市场注册的月子中心有3000家左右 , 成规模的有1000家左右 , 加之月子中心具有一定刚需属性 , 大部分月子中心都采取预付款制度 , 如果不急于求成 , 基本都能安于一隅 , 但这也意味着爱帝宫这些玩家将面临较大的发展阻力 。

除了同侪的竞争之外 , 爱帝宫还面临专业医院方面的压力 , 相比月子中心 , 专业医院在医疗设备、专业医护以及可信度方面 , 要具备明显优势 , 根据调查显示 , 很多产妇在生产到产后修复会选择具备“一条龙”服务的机构或医院 , 而月子中心显然不具备这样的能力 。

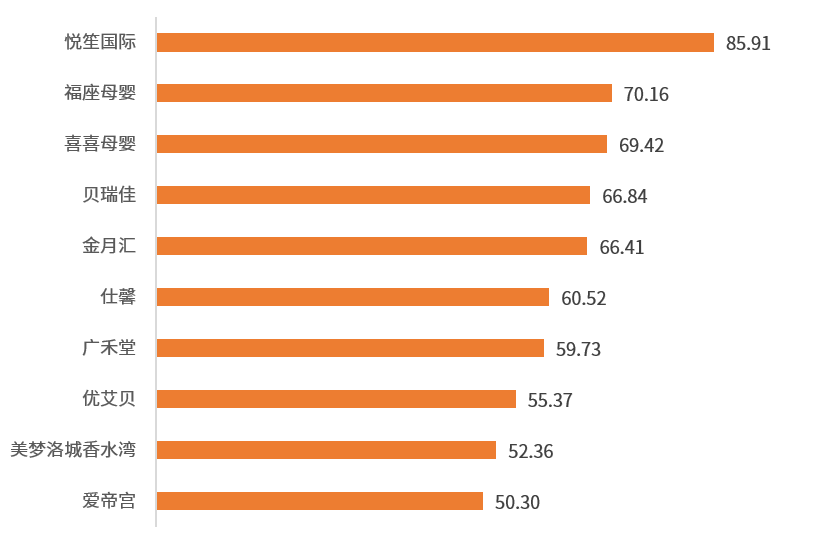

文章图片

图:2021年中国月子中心机构品牌网络口碑排行榜TOP 10

作为以服务为主的行业 , 用户口碑以及可信度的重要性不言而喻 。 但就艾媒数据给出的反馈来看 , 2021年中国月子中心机构品牌网络口碑排行榜TOP10中 , 爱帝宫排名最低 。 对于一家服务属性极重的企业而言 , 口碑无疑是重中之重 。 如何吃到更多的三胎红利 , 这也会是一个关键的衡量点 。

能否借“马太效应”掀起资本浪潮?

近年来 , 月子中心行业吸引不少资本投入 , 门店数量呈现快速增长的态势 。 尤其是2016年—2018年 , 在国家“二胎政策”的刺激下 , 国内所有规模的月子会所数量增长速度达50—60% 。

根据iimedia的数据显示 , 2013年我国大陆月子中心的数量约为550家 , 随后爆发增长至2019年的4400家 。

步入2021年 , 三胎政策全面落地 , 这也意味着 , 以生殖、月子中心、母婴、幼儿奶粉、童装服饰、玩具、母婴医药、幼儿教育等行业为主的垂直产业链 , 毋庸置疑将享受政策红利 , 进一步带动产业的快速发展 。

相比台湾以及欧美地区等国家 , 中国大陆的月子中心市场仅处在初期发展阶段 , 数据显示 , 中国月子中心的市场渗透率不到5% , 台湾月子中心成熟市场 , 其渗透率则高达60%以上 。

- 萱萱|伺候儿媳坐月子,三方面要多忍让,是诱发“婆媳矛盾”的关键点

- 什么|摊上个“邋遢”的婆婆是种什么体验?过来人:真后悔月子没在娘家

- 月子|同样是80后宝妈,唐嫣与颖儿活成了两代人,两人的差距一目了然

- 博尔|产后坐月子的调理原则

- 崔玉涛推荐【月子手册】42天科学坐月子

- 热水器|“月子之仇”最难消?做好这几点自己也能坐月子,还不用受气

- 肉食品|坐月子是吃公鸡还是母鸡吃错了会影响下奶吗

- 纸尿裤|坐月子买的最没用和最有用的东西是什么孕妈早知道,月子更省心

- 子宫|出月子这3项检查一定要做,少做一项,就会多一个潜伏的危害

- app|产后一个月没沾水,出了月子用肥皂洗头发,脸上掉粉末,太夸张了