第一 , A股以往的经验显示 , 在交易复苏行情中 , 基本面拐点要比流动性拐点更重要 。虽然流动性或者政策面的变化可能会加剧市场的波动 , 导致股票市场出现一定程度的调整 , 但却不会改变趋势 , 行情往往是终结于基本面拐点 。

具体来看 , 2006年以来A股市场经历了三轮典型的交易复苏行情 , 分别是2006年至2007年、2009年至2010年和2016年至2017年 。

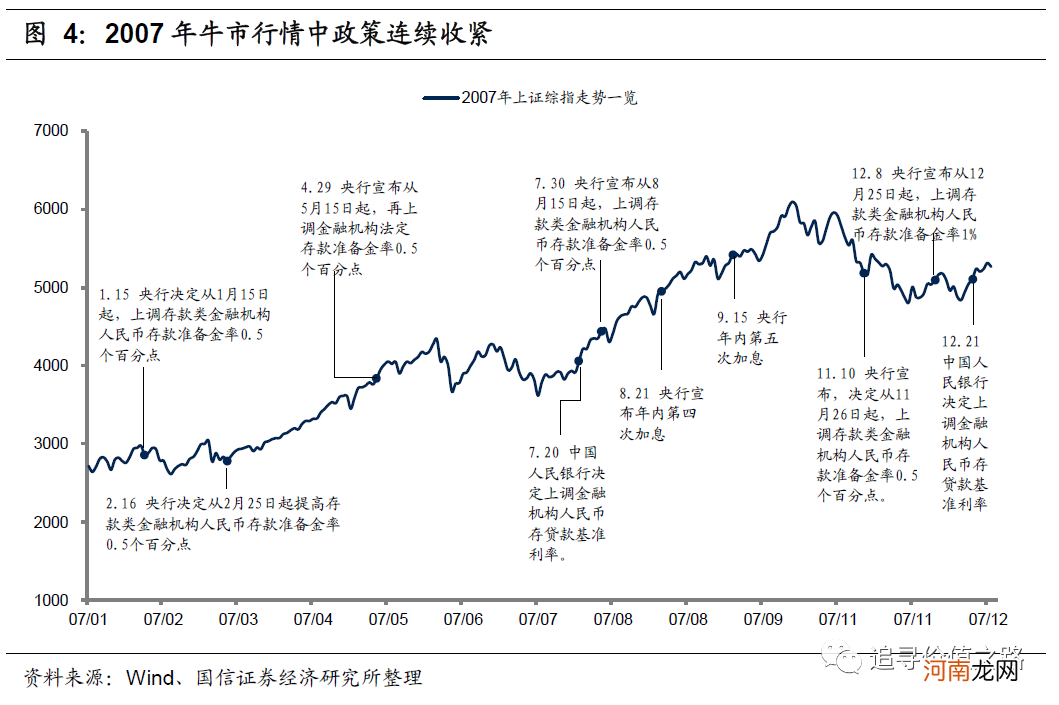

2007年是A股历史上最大的大牛市 , 但也是货币政策全面收紧的一年 , 央行在2007年先后十次上调了存款准备金率 , 六次上调金融机构人民币存款基准利率 。虽然期间经历了上调印花税带来的“5·30事件” , 当天上证指数暴跌6.5% , 6月4日再次下跌8% , 但在企业整体盈利增速上行、经济上攻的背景下 , 市场很快便消化了流动性及政策收紧带来的利空 , 7月初市场企稳回升随后便开始下半年的第二轮牛市行情 , 直到2008年基本面转弱叠加全球次贷危机升级的影响 , 市场才真正拐头趋势向下、持续下跌 。

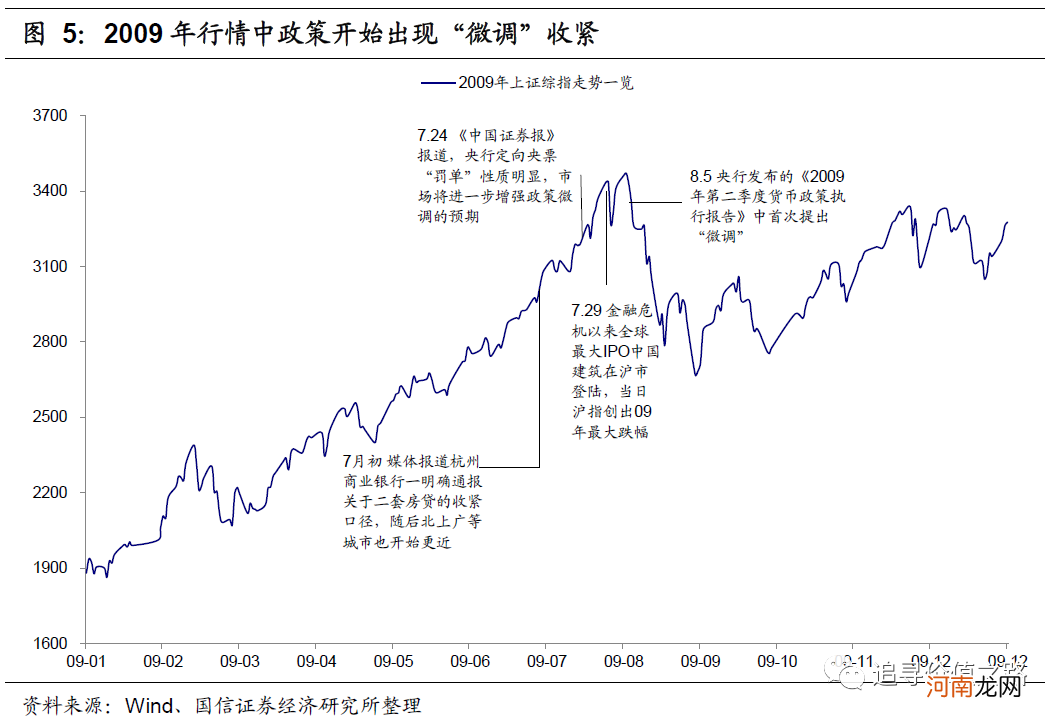

2009年在“四万亿”投资计划、“天量信贷”、“十大产业振兴规划”等财政政策和货币政策刺激下 , 中国经济很快走出深度衰退 , 股市也再度爆发 。伴随着经济回升的还有物价 , 为了遏制通胀上升的苗头 , 2009年7月份开始 , 政策开始微调收紧 , 叠加金融危机全面爆发以后全球最大IPO中国建筑在沪市登陆 , 2009年8月份上证指数累计下跌超过了20% , 但9月开始市场行情好转 。经济复苏在2010年演变为经济过热 , 政策开始全面收紧 , 上半年上证指数震荡下跌 , 但在经济基本面仍然坚挺的情况下 , 7月份以后行情开始好转 , 到11月初上证指数累计上涨了34% 。2011年经济数据全面下滑 , 上证指数也开始了长达三年的下跌行情 。

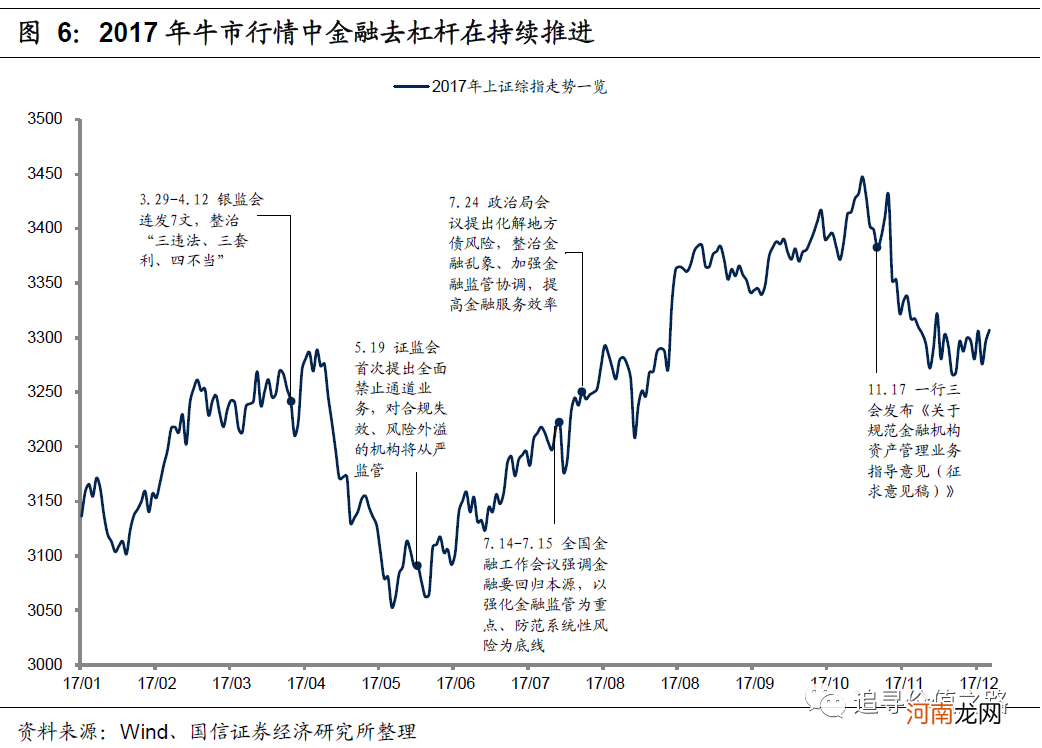

2017年也是金融监管整体趋严的一年 , 在重点防控金融风险的大背景下 , 2017年金融市场的“去杠杆”在持续推进 , 各项金融监管政策都在不断收紧趋严 。但即使是在这种政策环境下 , 2017年的主板指数总体表现也非常好 。支撑行情发展的最大因素就在于企业业绩增速仍在不断的改善 , 盈利能力持续回升 。不过2018年初 , 随着经济复苏“新周期”和“再通胀”逻辑的证伪 , A股市场在海外市场波动加剧、中小创业绩暴雷、贸易战以及信用风险上升等多重利空下开启了漫长的单边下跌 。

文章插图

文章插图

文章插图

第二 , 近期美债利率持续上行引发了市场的关注和担忧 , 但实际上 , 从历史经验来看 , 在经济复苏周期中的交易 , 股市和利率一般都是同向上升的 , 并不是想象中的利率上行对股市利空 。这主要因为在经济复苏中 , 分子波动比分母大 , 盈利弹性更重要 , 而利率上行是一个结果 , 表明经济好 。

2006~2007年、2009~2010年、2016~2017年 , 这三次经济复苏中的股市牛市 , 利率都是上行的 。

- 十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹

- 附4月金股 国盛策略:阶段性底部已经出现 沿着三条主线左侧布局反弹

- 应对危机 四大白领升职策略

- 国君策略:金秋行情开启 市场趁势而进

- 怀孕2周饮食饮食策略

- 宝宝晚上惊哭怎么回事 夜哭应对策略详细奉上

- 什么是产品营销策略 产品营销策略的简介

- 小孩不吃奶粉怎么办的八大策略 告别“厌奶”so easy!

- 三个月宝宝不爱吃奶怎么办的原因以及解决策略

- 母婴补钙要讲究策略