_原题为:2021年4月策略月报:牛途未尽 , 复苏中的调整(国信策略)

摘要【国信策略:牛途未尽 复苏中的调整】展望4月 , 我们仍然维持之前的观点 , 当前市场的下跌更像是“调整”而非是行情的转向 , 一是因为在经济复苏上行周期中流动性因素往往不是行情终结的原因 , 基本面的拐点才是更重要的影响因素;二是近期美债利率持续上行引发了市场的关注和担忧 , 但事实上 , 在经济复苏期 , 利率和股市同时上行是常态 , 反而利率下降可能意味着经济复苏接近尾声 , 行情往后演绎股市大概率会适应与利率的同步上行;三是我们判断 , 全球经济的复苏正方兴未艾 , 基本面的拐点可能要到三季度才会出现 , 现在判断行情已经走完可能还为时尚早 。

核心结论

展望4月 , 我们仍然维持之前的观点 , 当前市场的下跌更像是“调整”而非是行情的转向 , 一是因为在经济复苏上行周期中流动性因素往往不是行情终结的原因 , 基本面的拐点才是更重要的影响因素;二是近期美债利率持续上行引发了市场的关注和担忧 , 但事实上 , 在经济复苏期 , 利率和股市同时上行是常态 , 反而利率下降可能意味着经济复苏接近尾声 , 行情往后演绎股市大概率会适应与利率的同步上行;三是我们判断 , 全球经济的复苏正方兴未艾 , 基本面的拐点可能要到三季度才会出现 , 现在判断行情已经走完可能还为时尚早 。此外 , 上市公司的年报和一季报将在4月份陆续披露完毕 , 我们认为可以更加乐观点 , 建议关注顺周期板块业绩超预期的可能性及相关投资机会 。

2021年3月行情回顾:指数全面下跌

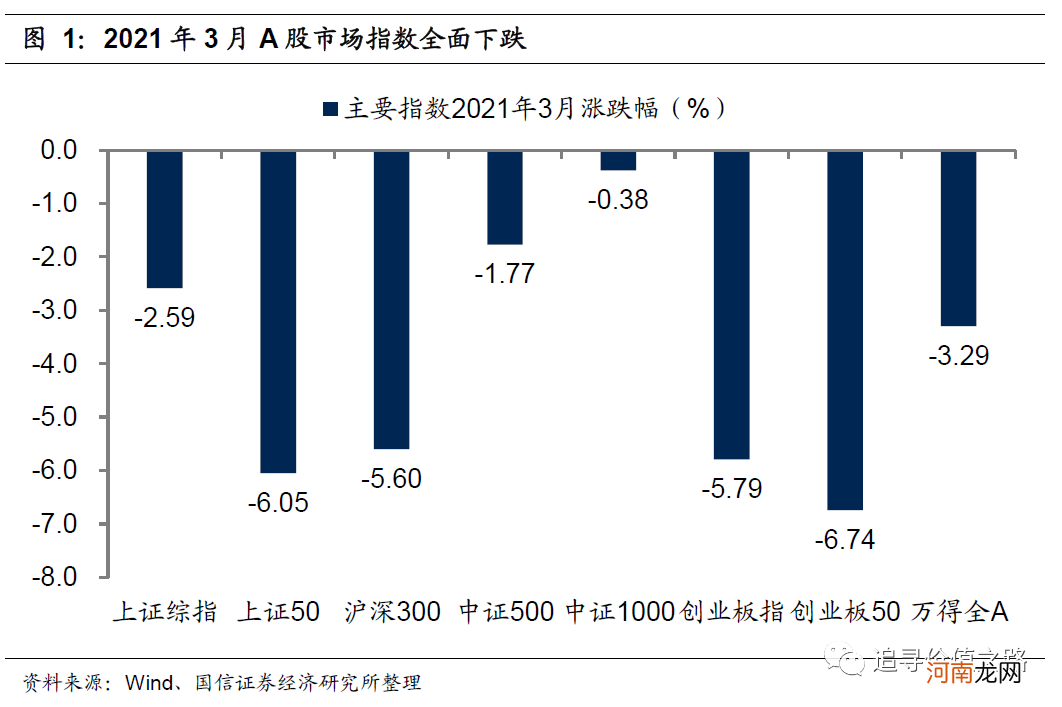

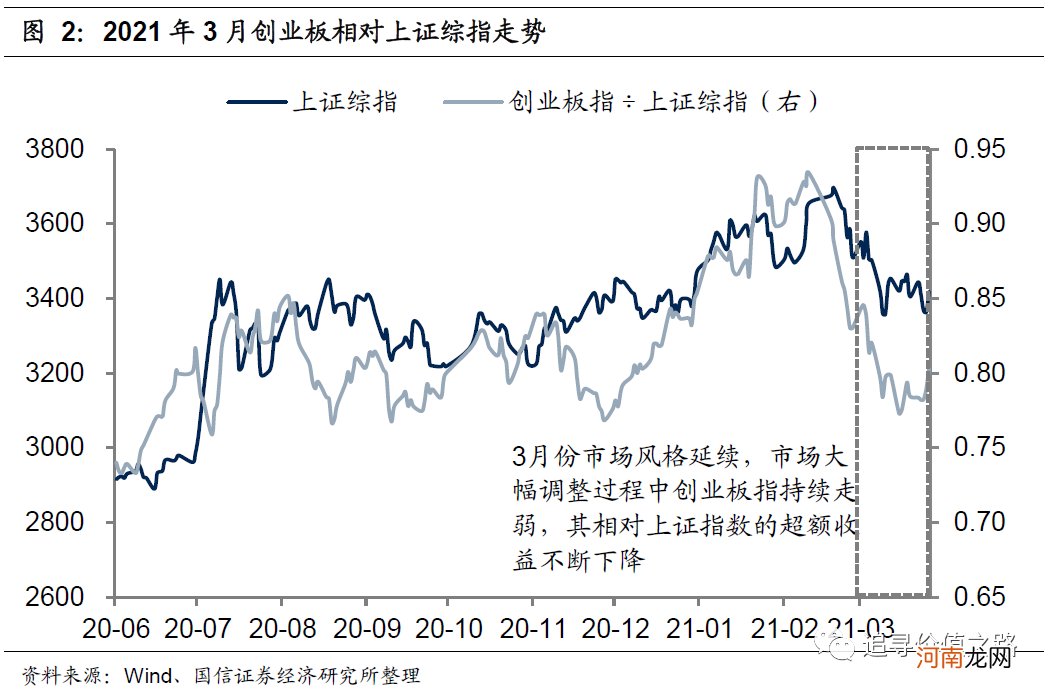

3月A股市场震荡调整 , 市场交投情绪低迷 , 主要指数均出现了不同幅度的调整 。从我们跟踪的主要指数表现来看 , 截至3月26日 , 3月份上证综指收跌2.59% , 创业板指调整幅度更大 , 3月份累计跌幅达到了5.79% , 万得全A累计收跌3.29% 。结构上来看 , 3月市场风格延续前一个月的走势 , 创业板指持续大幅调整 , 相对于上证指数的超额收益也延续此前的下跌趋势 。其他指数中 , 上证50指数下跌6.05% , 沪深300跌5.6% , 中证500和中证1000指数分别下跌1.77%和0.38% , 创业板50大幅下跌6.74% 。

文章插图

文章插图

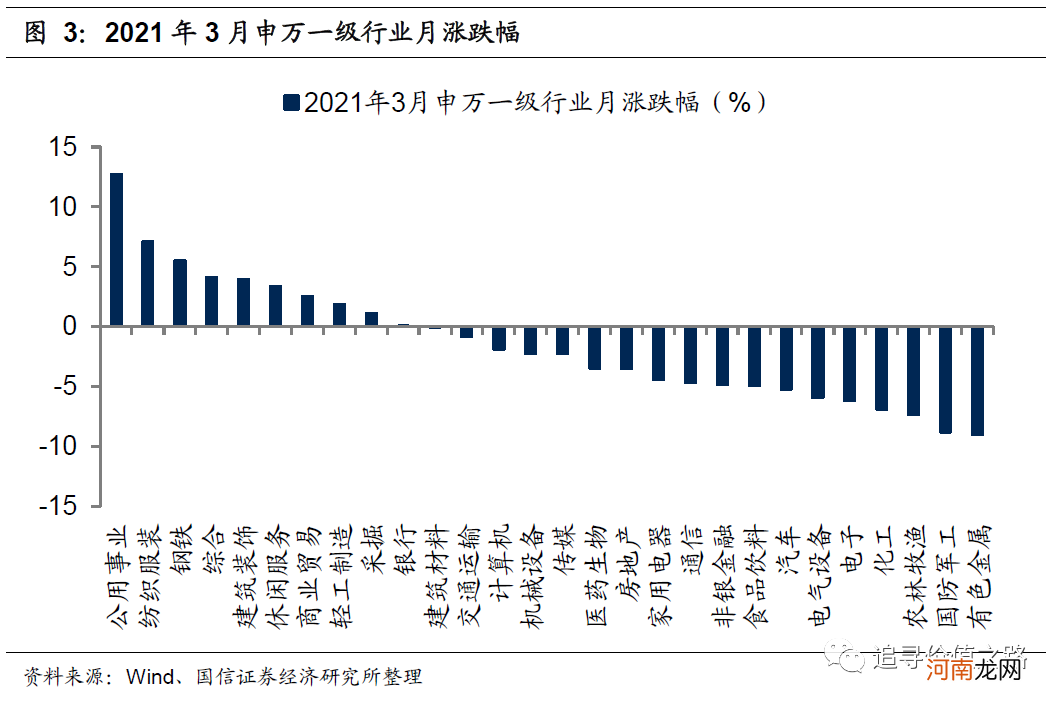

从行业表现来看 , 3月份28个申万一级行业指数绝大多数下跌 。具体来看 , 截至3月26日 , 由于碳中和主题概念的发酵 , 前期滞涨的相关行业公用事业及钢铁行业显著上涨 , 涨幅分别达到12.7%和5.5% , 表现优于其他行业 , 纺织服装3月份涨幅为7.1% , 仅次于公用事业行业 。而前期强势的行业3月份出现了不同程度的调整 , 跌幅最大的为有色金属行业 , 累计下跌9% , 国防军工及农林牧渔跌幅次之 , 分别下跌8.8%和7.4% 。

文章插图

2021年4月市场展望:牛途未尽 , 复苏中的调整

展望4月 , 我们仍然维持之前的观点 , 当前市场的下跌更像是“调整”而非是行情的转向 , 一是因为在经济复苏上行周期中流动性因素往往不是行情终结的原因 , 基本面的拐点才是更重要的影响因素;二是近期美债利率持续上行引发了市场的关注和担忧 , 但事实上 , 在经济复苏期 , 利率和股市同时上行是常态 , 反而利率下降可能意味着经济复苏接近尾声 , 行情往后演绎股市大概率会适应与利率的同步上行;三是我们判断 , 全球经济的复苏正方兴未艾 , 基本面的拐点可能要到三季度才会出现 , 现在判断行情已经走完可能还为时尚早 。此外 , 上市公司的年报和一季报将在4月份陆续披露完毕 , 我们认为可以更加乐观点 , 建议关注顺周期板块业绩超预期的可能性及相关投资机会 。

- 十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹

- 附4月金股 国盛策略:阶段性底部已经出现 沿着三条主线左侧布局反弹

- 应对危机 四大白领升职策略

- 国君策略:金秋行情开启 市场趁势而进

- 怀孕2周饮食饮食策略

- 宝宝晚上惊哭怎么回事 夜哭应对策略详细奉上

- 什么是产品营销策略 产品营销策略的简介

- 小孩不吃奶粉怎么办的八大策略 告别“厌奶”so easy!

- 三个月宝宝不爱吃奶怎么办的原因以及解决策略

- 母婴补钙要讲究策略