文章插图

文章插图

而且国内货币政策此前已经提前做出了调整 , 对预防金融风险做了充足的准备 , 国内的无风险利率早从去年5月开始便已经持续上行 , 与当时全球其他国家利率走势截然不同 。我们认为这背后很重要的一个原因可能是监管层对金融风险进行一定的预防性调节 。

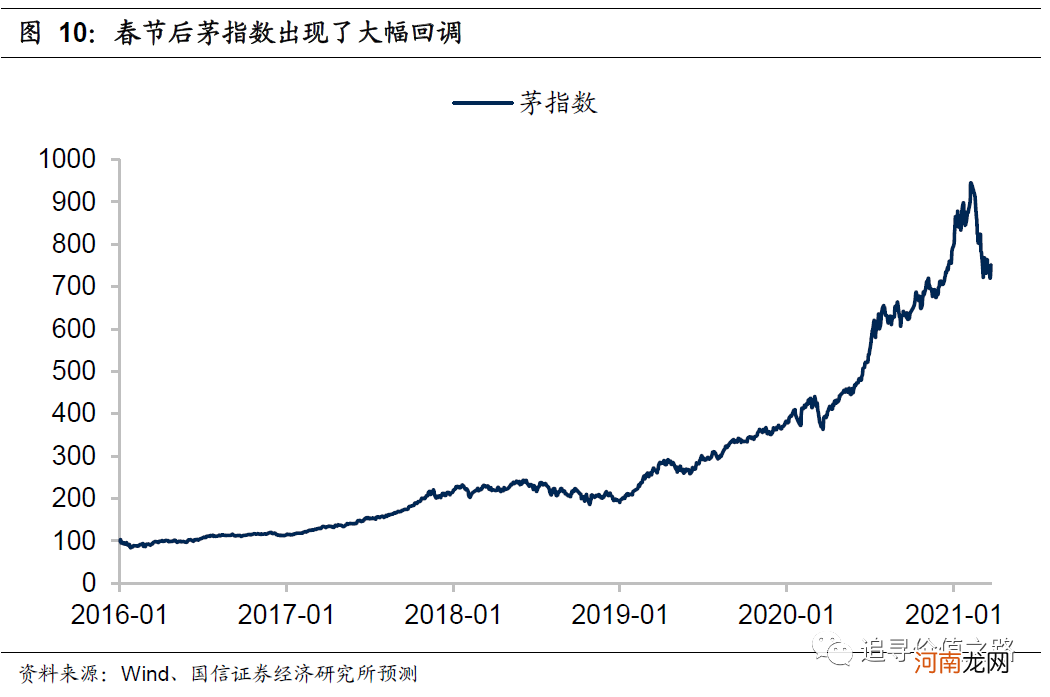

此外 , 从资本市场表现来看 , 当前A股整体的估值水平并不高 , 甚至是低于历史平均水平的 。而且节后以来 , 我们也看到A股市场出现了不小幅度的调整 , 这其中尤其是食品饮料、医药、新能源等前期涨幅较大、估值较高的热门板块出现了大幅回调 , 前期上涨带来的估值压力得到了释放 。

文章插图

文章插图

第三 , 我们认为 , 当前A股运行的主要矛盾已经从“低利率寻找盈利稳定”转移到“经济复苏寻找盈利向上弹性” , 此时重要的不是利率是否会上行 , 而是盈利复苏的幅度和持续性 。我们判断 , 本轮经济复苏的持续性与向上的弹性非常有可能超预期 , 基本面的拐点可能要到三季度才会出现 。

我们在此前的多篇报告中提到 , 从复苏的驱动力来看 , 本轮经济复苏的弹性主要来自于海外 。3月11日 , 拜登政府通过了1.9万亿美元的经济救助计划 , 下一步 , 拜登政府推动的更大规模的基建投资计划有望在今年9月底前提上议程 。基建投资计划是拜登政府财政刺激政策第二步“美国复苏计划”的重要部分 , 不仅包括了传统的基建投资、还涵盖了绿色能源、研发、教育、社会保障等领域的长期投资 , 预计投资规模可能高达2.6万亿美元 。计划用于全面提升基础设施建设水平 , 整个计划对美国经济增长的拉动将更为显著 。巨额财政刺激计划的推出 , 也在不断强化经济复苏的预期 , 预计未来全球需求将会继续大幅回升 。

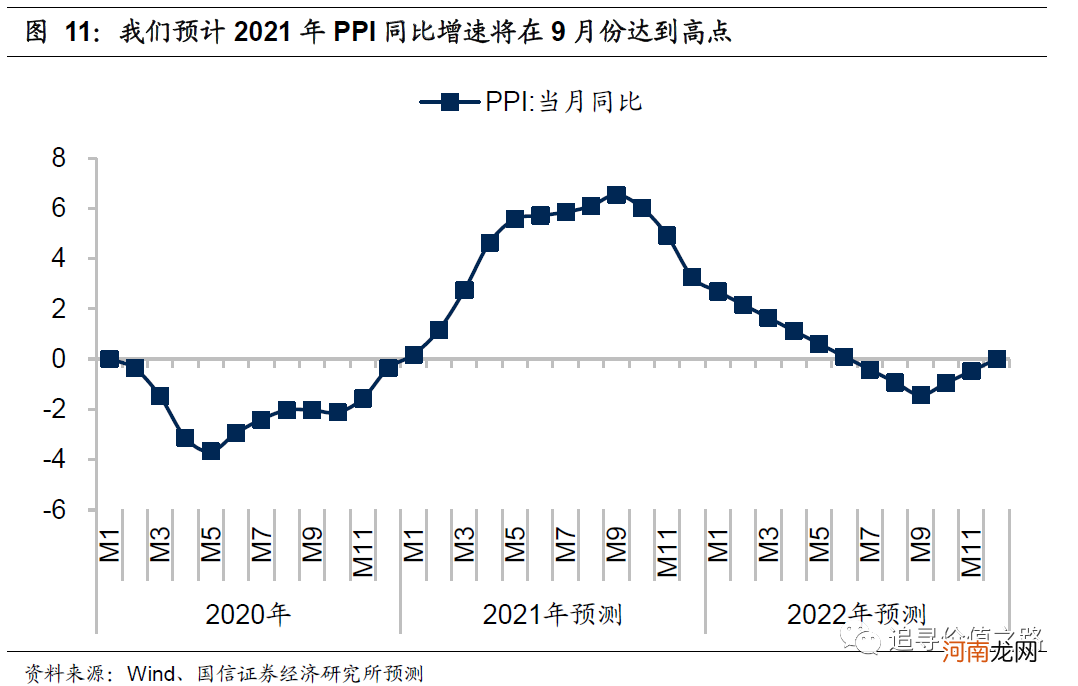

历史数据显示 , 2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关 , 而且大宗商品价格的高点都是出现在工业同比增速高点的右侧 , 当前全球工业同比增速的回升才刚刚开始 , 工业大宗商品价格仍将上涨 。参考2016年至2018年经济复苏周期中PPI回升的幅度 , 我们预计此轮PPI同比增速的上升将在2021年三季度达到高点 , 而PPI是和企业盈利关系最为密切的指标 , 因此我们判断基本面拐点至少要到三季度才有可能出现 。

文章插图

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来 。

(文章来源:追寻价值之路)

【国信策略:牛途未尽 复苏中的调整】 (责任编辑:DF515)

- 十大券商策略:市场底部确认 悲观预期顶点已现!A股将迎来值得参与的反弹

- 附4月金股 国盛策略:阶段性底部已经出现 沿着三条主线左侧布局反弹

- 应对危机 四大白领升职策略

- 国君策略:金秋行情开启 市场趁势而进

- 怀孕2周饮食饮食策略

- 宝宝晚上惊哭怎么回事 夜哭应对策略详细奉上

- 什么是产品营销策略 产品营销策略的简介

- 小孩不吃奶粉怎么办的八大策略 告别“厌奶”so easy!

- 三个月宝宝不爱吃奶怎么办的原因以及解决策略

- 母婴补钙要讲究策略