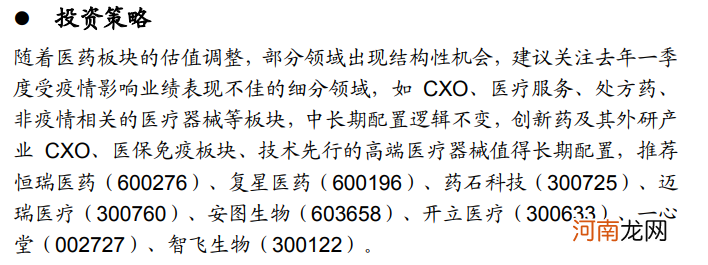

渤海证券提到,随着医药板块的估值调整,部分领域出现结构性机会,建议关注去年一季度受疫情影响业绩表现不佳的细分领域,如CXO、医疗服务、处方药、非疫情相关的医疗器械等板块,中长期配置逻辑不变,创新药及其外研产业 CXO、医保免疫板块、技术先行的高端医疗器械值得长期配置 。【点击查看研报原文】

文章插图

【主题三】钢铁

东吴证券指出,碳中和背景下持续推荐钢铁 。在行业估值历史低位、盈利历史中位的大背景下,碳中和及压减粗钢产量大概率带来供给收缩,加之原料端铁矿、焦炭供给增加再次贡献成本红利,我们认为钢铁股中期将迎来一波业绩、估值双升的板块性机会 。

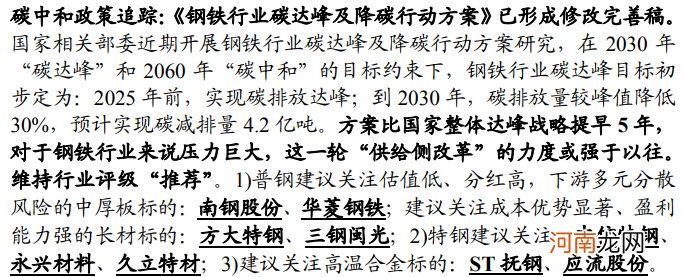

兴业证券认为,在2030年“碳达峰”和2060年“碳中和”的目标约束下,钢铁行业碳达峰目标初步定为:2025年前,实现碳排放达峰;到2030年,碳排放量较峰值降低30%,预计实现碳减排量4.2亿吨 。方案比国家整体达峰战略提早5年,对于钢铁行业来说压力巨大,这一轮“供给侧改革”的力度或强于以往 。【点击查看研报原文】

【免费研报精选:A股“戒白酒”改“喝乳品”了!谁更容易在淡季超预期?】

文章插图

【主题四】券商

万联证券认为,对于券商板块,券商2020年年报数据基本符合预期,从1季度各项业务数据看,上市券商1季度业绩大概率维持增长势头,我们认为中长期仍应锚定基本面,排除短期情绪面干扰,建议重视当前券商板块高性价比投资优势 。

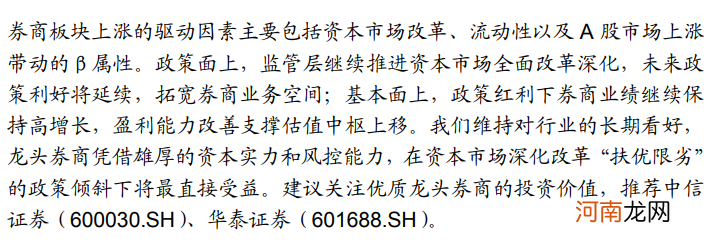

渤海证券指出,券商板块上涨的驱动因素主要包括资本市场改革、流动性以及A 股市场上涨带动的β属性 。政策面上,监管层继续推进资本市场全面改革深化,未来政策利好将延续,拓宽券商业务空间;基本面上,政策红利下券商业绩继续保持高增长,盈利能力改善支撑估值中枢上移 。我们维持对行业的长期看好,龙头券商凭借雄厚的资本实力和风控能力,在资本市场深化改革“扶优限劣”的政策倾斜下将最直接受益 。建议关注优质龙头券商的投资价值 。【点击查看研报原文】

文章插图

(文章来源:东方财富研究中心)

(责任编辑:DF150)

- 个性好看的网名 好看个性的网名精选

- 最吸引人好听的繁体字网名七个字 最吸引人好听的繁体字网名七个字精选

- 同学之间的友谊的短句 同学之间的友谊的短句精选

- QQ霸气女生个性网名 QQ霸气女生个性网名精选

- 虎年祝福语2022 2022年虎年祝福语精选

- 免费研报精选:钢铁行业正站在新繁荣的起点!“碳中和”主题现阶段投资首选

- 精选照片怎么设置优质

- 男人魅力网名 男人魅力网名精选

- 有气质现代的男生名字 有气质现代的男生名字精选

- 用歌名做有意义的网名 用歌名做有意义的网名精选