2022年2月18日,中国电动汽车充电基础设施促进联盟(简称“充电联盟”)发布1月充换电建设数据 。

【充电联盟:截止1月我国充电桩保有量273.1万】

文章插图

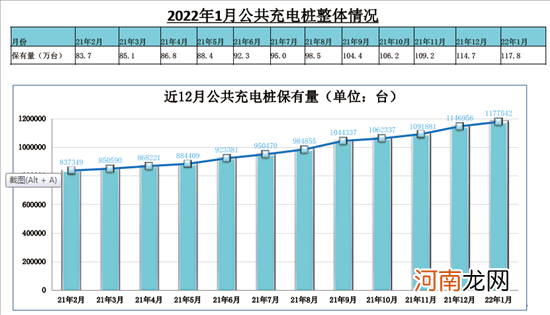

2022年1月比2021年12月公共充电桩增加3.1万台,1月同比增长45.2% 。

截至2022年1月,联盟内成员单位总计上报公共类充电桩117.8万台,其中直流充电桩48.6万台、交流充电桩69.1万台、交直流一体充电桩589台 。从2021年2月到2022年1月,月均新增公共类充电桩约3.1万台 。

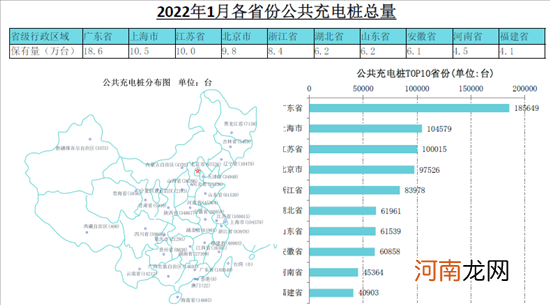

公共充电基础设施建设区域较为集中

文章插图

广东、上海、江苏、北京、浙江、湖北、山东、安徽、河南、福建TOP10地区建设的公共充电基础设施占比达71.5% 。

文章插图

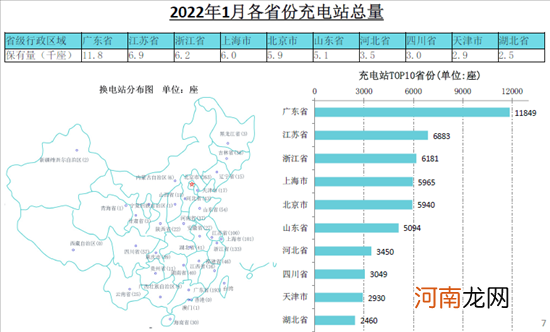

截至2022年1月,广东充电站保有量突破1.1万座,江苏、浙江突破6千座,上海、北京、山东突破5千座,河北、四川突破3千座,天津、湖北突破2千座 。

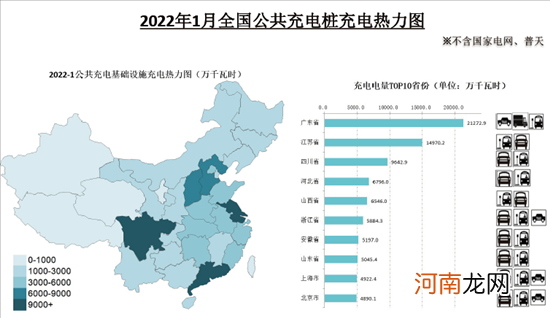

公共充电基础设施充电电量集中度较高

全国充电电量主要集中在广东、江苏、四川、河北、山西、浙江、安徽、山东、上海、北京等省市,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小 。

文章插图

2022年1月全国充电总电量约12.53亿kWh,比上月增加0.83亿kWh,同比增长51.3%,环比增长7.1% 。

公共充电基础设施运营商集中度高

文章插图

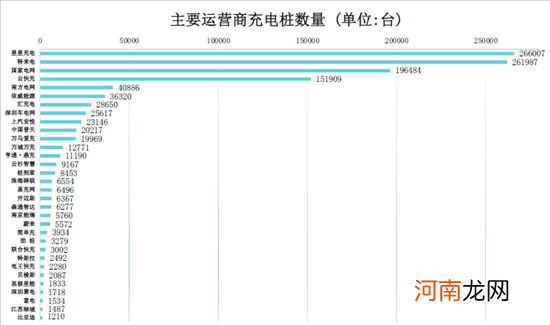

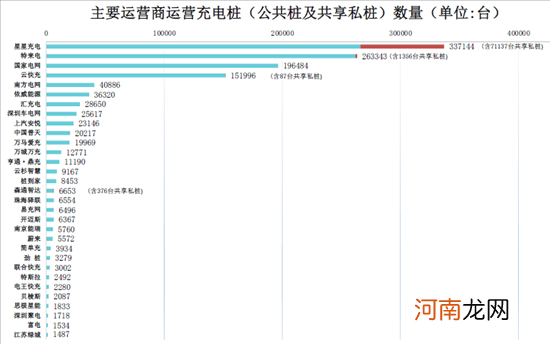

截止到2022年1月,全国充电运营企业所运营充电桩数量超过1万台的共有13家,分别为:星星充电运营26.6万台、特来电运营26.2万台、国家电网运营19.6万台、云快充运营15.2万台、南方电网运营4.1万台、依威能源运营3.6万台、汇充电运营2.9万台、深圳车电网运营2.6万台、上汽安悦运营2.3万台、中国普天运营2.0万台、万马爱充运营2.0万台、万城万充运营1.3万台、亨通·鼎充运营1.1万台 。这13家运营商占总量的93.0%,其余的运营商占总量的7.0% 。

文章插图

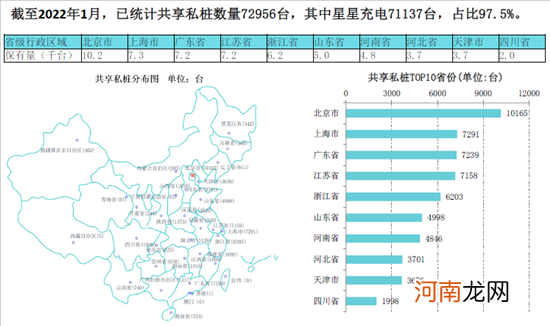

截止到2022年1月,北京共享私桩最多超1万台,上海、广东、江苏突破7千台,浙江突破6千台,山东、河南突破4千台,河北、天津突破3千台,四川近2千台 。

公共充电基础设施运营商运行情况

文章插图

共享私桩的主要运营商为星星充电 。

文章插图

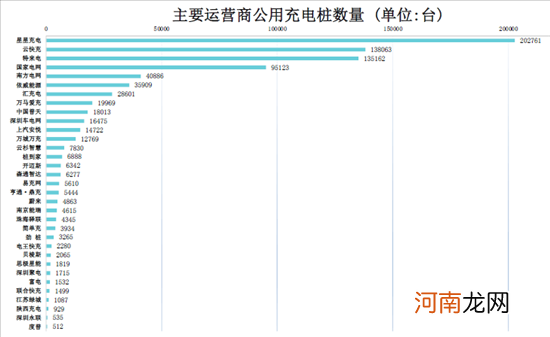

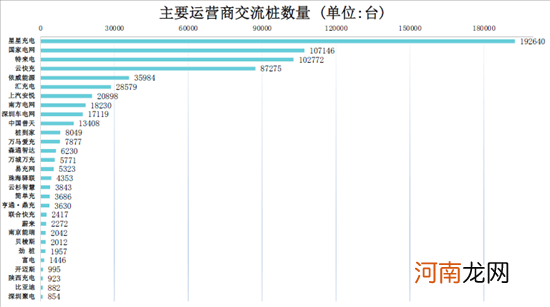

公用充电桩:TOP5运营商分别为星星充电、云快充、特来电、国家电网、南方电网,占比达73.4% 。

文章插图

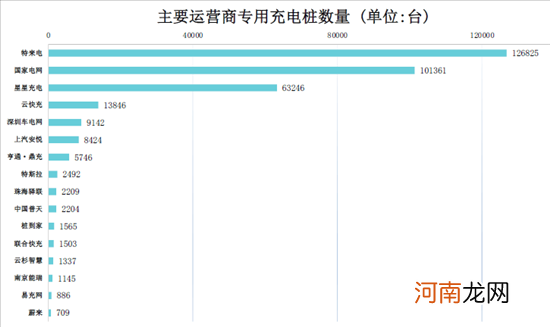

专用充电桩:TOP5运营商分别为特来电、国家电网、星星充电、云快充、深圳车电网,占比达91.4% 。

文章插图

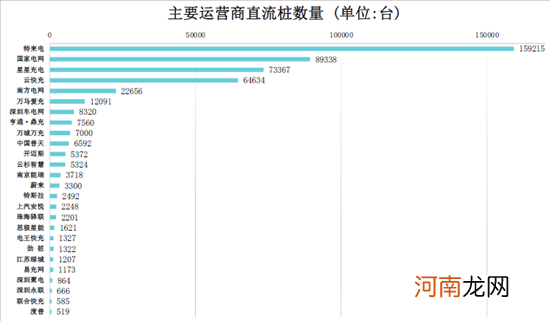

直流桩:TOP5运营商分别为特来电、国家电网、星星充电、云快充、南方电网,占比达84.1% 。

- 上海2025年将满足超125万辆电动车充电需求

- 英雄联盟:双城之战是什么意思

- 甘肃将在17对高速服务区建设25座充电站

- 比亚迪投资挚达科技 后者为充电产品研发商

- 特斯拉为逃离乌克兰的车主提供免费超级充电

- 小鹏20kW直流充电桩上线 充电1h续航150km

- 沃尔沃测试车辆无线充电:功率超40千瓦

- 福利 上海市首个道路直流充电桩投用

- 特斯拉在波兰与斯洛伐克提供免费充电服务优质

- 拳头正在商谈:英雄联盟有望加入奥运项目