来源:开菠萝财经

8月27日,泡泡玛特公布2021年上半年财报 。

单从账面数字来看,泡泡玛特过去半年表现不错:总营收17.73亿元,同比增长116.8%,业绩有所回升,但增速还没有恢复到上市前的水平;净利润3.59亿元,同比增长154% 。营收增长的同时,泡泡玛特也在寻求摆脱对头部IP的依赖,线上线下多渠道探索、深耕下沉市场 。但泡泡玛特赚钱的效率变低了,自主产品毛利率下降、存货周转天数增多 。更加不容乐观的信号是,泡泡玛特掀起了整个行业的“盲盒热”,但用户和资本市场已开始冷静理性看待这家公司 。在它成为“盲盒第一股”后,大量玩家入场,52TOYS、IP小站、名创优品旗下TOP TOY、酷乐潮玩等品牌不再恋战盲盒市场,把目光投向更大的潮玩市场 。反观泡泡玛特长期陷入依赖头部IP的困局,用户似乎也陷入了审美疲劳 。经历了涨价、二次销售、二手市场溢价等负面风波后,面对质疑声,泡泡玛特比谁都想摘掉盲盒的帽子,财报中不见盲盒两个字,取而代之的是潮玩 。泡泡玛特曾凭借成本价不到10元的IP盲盒,创造过毛利率超过60%、营收增幅超过220%、市值最高近1500亿港元的神话 。与最高点107.6港元/股相比,现在的泡泡玛特股价和市值几近腰斩 。截至发稿,泡泡玛特报52.15港元/股,总市值为731.1亿港元 。泡泡玛特需要新的故事和增长点 。有投资人对开菠萝财经分析,泡泡玛特千亿市值的背后,是市场短时间内将情绪、文化以及潮流在年轻人身上交汇的结果,泡泡玛特要维持这个神话,就得想办法将这种“交汇”继续下去 。

文章插图

IP生意难:

旧IP失去活力,新IP还未“成年”

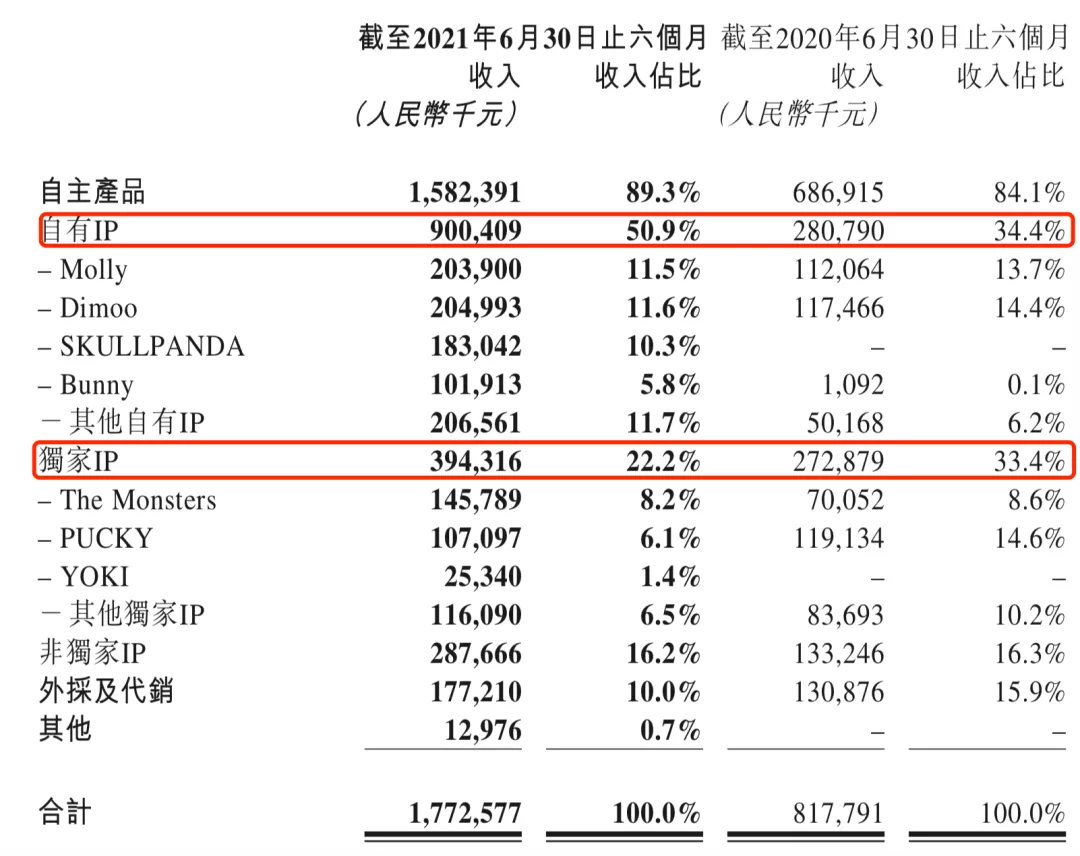

IP运营搭配盲盒玩法,一直是泡泡玛特的两大法宝 。包括自有IP、独家IP、非独家IP在内的自主产品,已经成为泡泡玛特的核心收入来源,这部分的收入从2020年上半年的6.87亿元,增加到2021年上半年的15.82亿元,同比增长130.4% 。收入占比也进一步加大到89.3%,超越去年同期的84.1%和2019年全年的82.1% 。

文章插图

图源 / 泡泡玛特2021半年报 在自主产品收入中,自有IP的收入占比呈上升趋势,独家IP的占比则呈下降趋势 。主要原因是自有IP也不再单独依赖Molly和Dimoo,布局更均衡 。王牌IP Molly和Dimoo在2021年上半年分别实现收入2.04亿元和2.05亿元,分别同比增长81.9%和74.5%,但两大王牌IP的收入占比反而下降 。要知道2017年-2019年,Molly分别占其总自有IP收入的25.9%、41.6%与27.1%,如今占比仅有11.5% 。新的IP SKULLPANDA和Bunny表现亮眼,前者的收入占比几乎已与Molly持平,一跃成为公司第三大IP 。独家IP出现了动荡的局面 。独家IP整体的收入占比,也从2019年的35.4%,降为如今的22.2% 。其中一度被视为第二大IP的PUCKY,收入占比已从2019年的18.7%,降为2020年年中的14.6%,再到今年年中的6.1%;2019年的第五大IP SATYR RORY已不在财报中出现 。从收入贡献来看,过去一年泡泡玛特的IP线越来越丰富,各IP的占比逐渐趋于均衡,新老IP的交替也颇为明显 。是公司资源有意倾斜于新IP的原因,也有头部IP后劲不足的可能 。宋仁飞称,为了保证营收,老IP出新品的节奏加快,用户饥饿感随之变弱;同时,出品是否精雕细琢、是否用心,消费者能感受出来,随着盲盒市场竞争越发红海,一旦出现工艺细节缺失和设计造型下降的问题,就可能导致用户流失 。一位长期关注消费赛道的投资人姚平也有相同观点,他认为目前市场上大多原创IP的盲盒企业都有类似问题 。“目前市场上比较受欢迎的盲盒形象偏可爱型、偏女性受众、偏简单造型,但这类盲盒没有太多内容支撑,虽第一眼讨喜,但时间长了容易审美疲劳 。”年轻女性受众的喜好,也会反过来牵制IP的设计,如果IP后期无法符号化,很可能出现断层 。在挖掘新IP之余,泡泡玛特还尝试授权和联名,以满足不同用户群体的需求 。于2020年加强和全球知名IP的合作,推出哈利波特、火影忍者等产品系列,并借助旗下主力IP,与品牌如德芙、欧莱雅等合作,试图破圈 。这一系列举动,被业内人士视为有助于延长IP的生命周期,拉宽消费者年龄层 。

- 泡泡玛特盒子上有防伪的吗

- 机票盲盒怎么买 现在还有机票盲盒吗

- 泡泡水印记怎么洗 如何去除泡泡水污渍

- 泡泡水怎么做 泡泡水的原理

- 内卷是什么梗 网络用语内卷是什么梗

- 别卷了是啥梗

- 抖音盲盒怎么拆开?抖音盲盒要抽多少钱出大礼物?

- 国内卷帘门窗知名品牌有哪些-十大品牌

- 男小宝100天,出现了小泡泡一样的东西,怎么护理 男的蛋蛋上有一粒粒的

- 儿童吹泡泡水简单配方 如何自制儿童泡泡水