这意味着,在B站营收、用户数高速增长的背后,B站仍旧处于“烧钱换规模阶段” 。

在B站发布这份财报之前,投资银行高盛在8月13日发布研报,将B站美股和港股目标价格均下调13%,至122美元和945港元,维持“买入”评级 。

高盛大致维持了对B站月活跃用户预测,但将其2021、2022、2023年的营收预测分别下调了2%、2%和维持不变;预计其三年营收增长率分别为61%、45%、39% 。原因是高盛考虑到B站的游戏业务表现较弱,以及广告增长缓慢 。

此外,高盛还称,由于直播行业的混合性变化及激烈竞争,将B站2021、2022、2023的净利润率预测,分别下调了4% 、4.1%,和上调0.4% 。

增速疲软的游戏

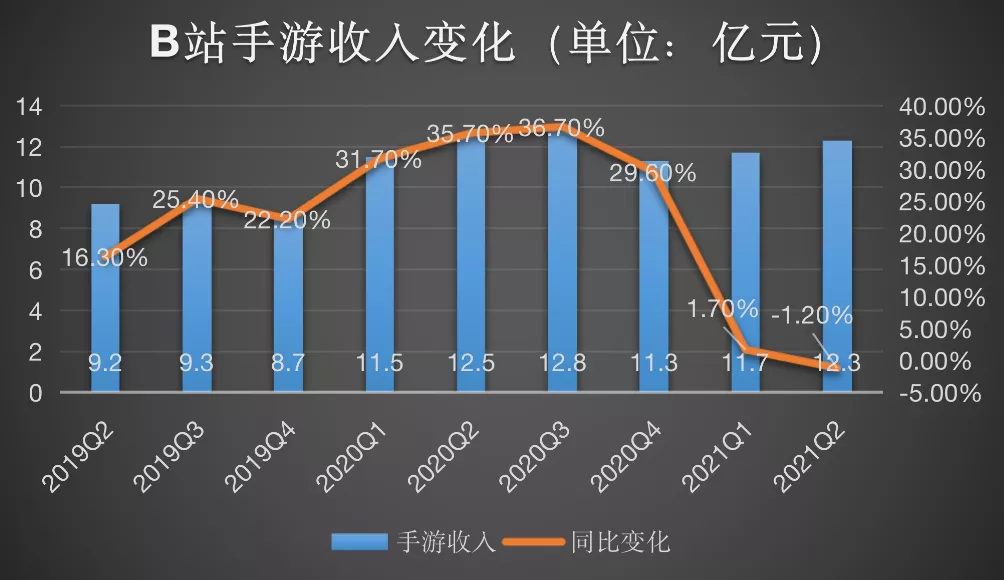

这一季度,B站游戏增长依旧疲软,季度收入为12.332亿元,去年同期则为12.48亿元,同比下滑1.2% 。

文章插图

B站手游收入变化/制图:鞭牛士

对此,陈睿在电话会议上的解释是:供给侧的原因 。他称,上半年整个国内游戏市场拿到版号的游戏都很少,一些档游戏的档期延后,这也使得B站无论是代理还是联运的新游戏,上新数量都低于预期 。

但据数据显示,2021 年上半年国家新闻出版署发放了 668 个游戏版号,同比增加了 58 个 。

在供给侧因素之外,陈睿称,他们也看到B站用户与游戏的其他链接 。比如,看游戏视频的用户和游戏直播的用户增长较快;发布新游戏的时候,单款游戏的新增越来越高的;持续运营的游戏有不少收入越来越高的,说明B站上想玩游戏的用户变多了,且对于游戏的喜爱在持续 。

“我们判断目前游戏业务的重点是非常明确的,就是只需要解决供给的问题 。”陈睿称,“在继续加强我们代理发行的业务之外,我们会在自研方面长期投入 。”

目前,B站游戏自研团队规模已经超过 1000 人 。陈睿称,目前B站已经有几个在并行研发:“在明年和后年这些项目都会上线 。”

游戏自研成为B站工作第一重点 。“我预测在几年以后,我们有会有半个游戏业务的收入是来自于自研的游戏 。”陈睿称 。

在发力自研游戏的背后,B站正在试图重新发力游戏市场 。

2018年刚上市时,游戏业务超过B站总收入的80%——据B站的招股书显示,2017年,B站的营收为24.68亿元,其中游戏业务营收为20.58亿元,占比超过83.4% 。当时,B站甚至被称为“披着弹幕外衣的游戏公司” 。

但主打游戏这个概念,在资本市场并不被看好,这也是B站在刚上市时,外界对于其主营收和主营业务的争议所在 。

从2018年,B站提出了“去游戏化”的战略 。B站“去游戏化”的成果非常明显:从2017年的83.4%占比,到2020年的40%占比,到2021年第二季度,游戏在B站营收中的占比已经仅为27% 。

在“去游戏化”的过程中,B站的市值从刚上市时的32亿美元,达到了现在的247亿美元 。

但是,B站的这股“去游戏化”似乎走的太猛了——去游戏化的核心是降低游戏的收入占比,而不是降低游戏业务的增速 。

况且,游戏一直是流量平台重要的变现手段和现金流 。在疫情影响、直播遭到监管之下,游戏的潜力进一步等待挖掘 。

据中国音数协游戏工委与中国游戏产业研究院联合发布的《2020年中国游戏产业报告》显示,2020年中国游戏行业总收入达到2786亿元,同比增长超过20%,其中移动游戏增长同比达到32% 。在行业增长的大背景之下,B站的游戏业务却不增反降 。

于此同时,游戏行业也在发生着自己的变化 。

在过去很长一段时间内,B站的游戏业务以联运和代理为主 。

- 她还没有跟我确定关系 男生吻了你却没挑明关系

- 怎么假装喝下却不被人注意地吐掉 快速呕吐的方法

- 倒模有什么用 用倒模可以增长时间吗

- 为什么我从不头痒但是却很多头皮屑呢 最近头皮屑突然很多 是什么原因

- 为什么他说喜欢我却不想和我和好 明明有感情却不愿意复合

- 喝牛蒡茶却有些注意事项

- 可为什么有的养生专家却英年早逝 身体养生的十大好处

- 买套房不住人,却用来放置亲人的骨灰盒,是否违法呢?

- 为什么生病了医生却都说吃清淡一点好的快 女的说要吃清淡点的

- 有增高的药吗 吃药可以增大增长吗