世代|Z世代开始生孩子了( 二 )

目前 , 我国一年的分娩量在1500万左右 , 而2020年大陆月子中心仅有4128家 , 即使20%-30%的人选择在月子中心坐月子 , 缺口仍旧十分庞大 。 供需严重倒挂 , 成了头部企业扩张的良机 。

02 盈利魔咒

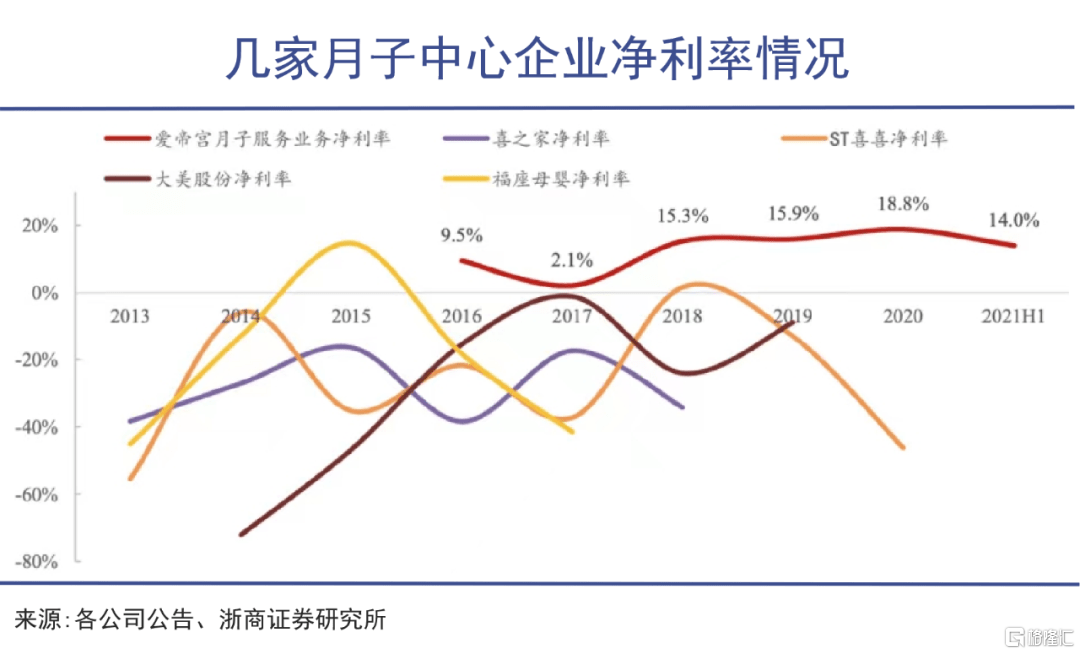

月子中心盈利的关键在于“高溢价+控成本” , 品牌和规模效应显 。虽然利好不断 , 但八成的月子中心处于亏损状态 。

除了行业第一的爱帝宫(HK:0286)月子中心业务实现盈利外 , 其余四家三板上市的企业还在为盈利苦苦挣扎 。

文章图片

目前月子中心普遍采用的有酒店服务式、独栋别墅式和医院附属式 。 其中 , 酒店服务式为市场主流 , 其次是独栋别墅式 , 最后是医院附属式 。 酒店服务模式前期投入较小 , 但环境较差 , 盈利受入住率影响较大 。

新三板挂牌的月子中心企业有喜喜母婴、大美股份、福座母婴、喜之家四家 , 其中喜喜母婴、大美股份采用酒店服务式 , 福座母婴为社区家庭入宅式 , 喜之家采取医院附属式 。

但四家企业均经营不善 , 喜喜母婴和大美股份两家企业连续亏损多年 , 喜之家和福座母婴已经摘牌 。

低门槛、盈利难 , 一直是月子中心的行业通病 。 由于前期投入大 , 而人员开支、折旧摊销、房租等每月都需要投入固定成本 , 如果入住率低于60% , 月子中心就会出现亏损 。

而且 , 人们对月子中心的购买决策极为谨慎 , 同时又是低复购产品 , 因此月子中心前期的获客成本非常高 。 付出高昂的营销费用 , 但住率底 , 管理成本又居高不下 , 亏损是在所难免的 。

因此 , 月子中心盈利的关键在于“高溢价+控成本” , 品牌和规模效应显 。 优秀的管理、运营能力以及服务品质 , 是月子中心盈利的关键 。

2020年以来 , 疫情加速了行业出清 , 中小企业的倒闭潮和头部企业的扩张潮交替 。 在行业供需极为紧张的情况下 , 头部企业迎来了发展的机遇期 。

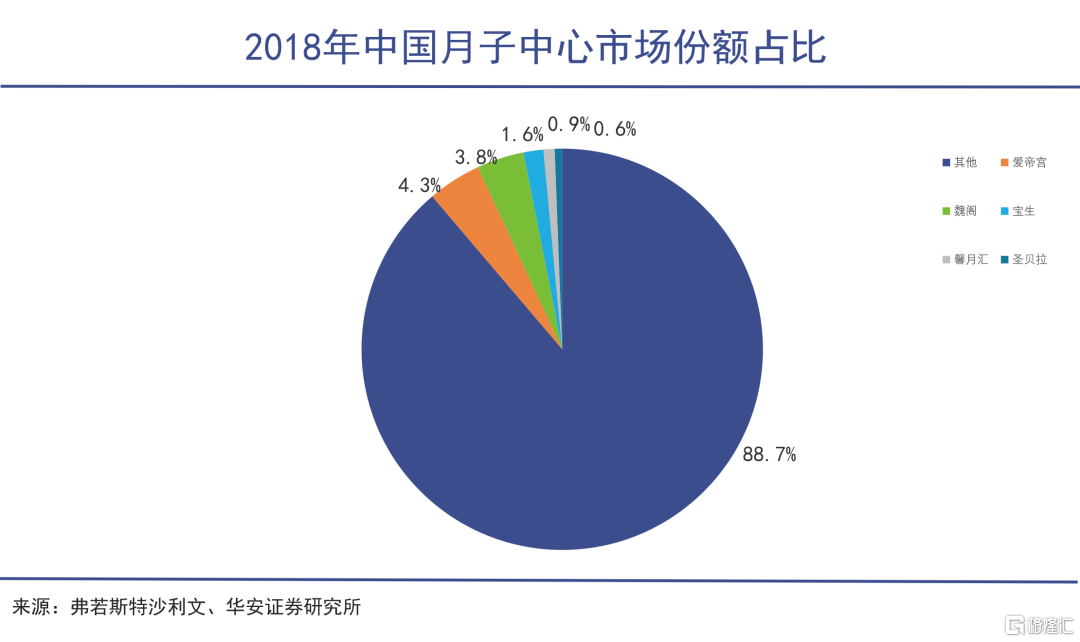

目前 , 大陆月子中心行业极为分散 , 前五大企业市占率不足12% 。 由于准入门槛低 , 以及天然消费半径的限制 , 市面上存在着大量小型、单体月子中心 。

弗若斯特沙利文数据显示 , 爱帝宫、巍阁、宝生、馨月汇和圣贝拉物价企业领跑行业 。 其中 , 爱帝宫(HK:0286)市场占有率为4.3% , 居行业首位 , 其在深圳市占率高达31% 。

文章图片

今年7月 , 爱帝宫制定了未来五年房间数50%的复合增速目标 , 计划在长三角、珠三角、北京等区域加速布局 。

11月14日 , 爱帝宫公告称 , 由于其位于北京顺义区的月子中心已处于供不应求状态 , 需加开新店以满足客户需求 。 公司计划新建92间房用于服务 。 纵观公司过往开店规划 , 今年来的步伐远胜过往 。

根据其开店规划 , 预计今年年底 , 爱帝宫将拥有9个月子中心 , 共712间房 , 其中468 间位于深圳 , 98家位于成都 , 146家位于北京 。 房间数量将和竞争对手拉进一步拉开差距 。

在开店模式选择上 , 爱帝宫也开始尝试轻资产的合作模式 。 今年4月开业的爱帝宫侨城店就首次采用了轻资产模式 , 即由合作方完成物业装修 。 该店开业3个月 , 入住率就达50%-60% 。

一方面 , 新模式资本投入仅为此前的三分之一 。 另一方面 , 大幅缩短了开店周期 。 投资回报期也从此前的18-24个月 , 缩短至12个月 。 未来这种模式将加速复制 。

另外 , 在获客渠道方面 , 爱帝宫60%客户靠口碑推荐 , 40%来源于推广 , 对于降低推广成本有一定的好处 。 由于良好的口碑积累 , 其在北京超越巍阁、馨月汇等企业 , 以84.7%的入住率排名第一 。 2020 年 , 其单房平均盈利24.9万港元 。

- 生下|谢依霖罕见晒与大女儿合照,深夜抱怨耻骨痛到厌世,母爱太伟大

- 说话晚、咬字不清?重视孩子语言障碍,别让语言迟缓耽误孩子一生

- 母则刚|“生二胎你后悔吗?“听听下面妈妈们的回答,让你很感动

- 飞鹤再推新品星飞帆卓睿 唤醒宝宝天生“三力”

- 嫌弃|“黑脸宝宝”走红,出生后被全家嫌弃太丑,2个月后却逆袭成“团宠”

- 奶奶|“滚”姓爸爸生下龙凤胎不会起名,奶奶随口一说,全家人拍手称赞

- 生牛乳|13年前喝过“三鹿奶粉”的孩子们,如今怎样了?有些遗憾终难弥补

- 2022年初中生“标准身高表”:超半数学生未达标,别让孩子拖后腿

- 都说第一个出生的娃更聪明,那为啥有“老二聪明老大呆”的说法?

- 感受过父母的无条件的接纳,会让人生发出一种力量