负债率降至36.19%

抗风险能力持续强化

就资本市场来说 , 对企业价值的评估 , 除了要考量其成长性 , 还包括一个相对低风险的资本结构 。

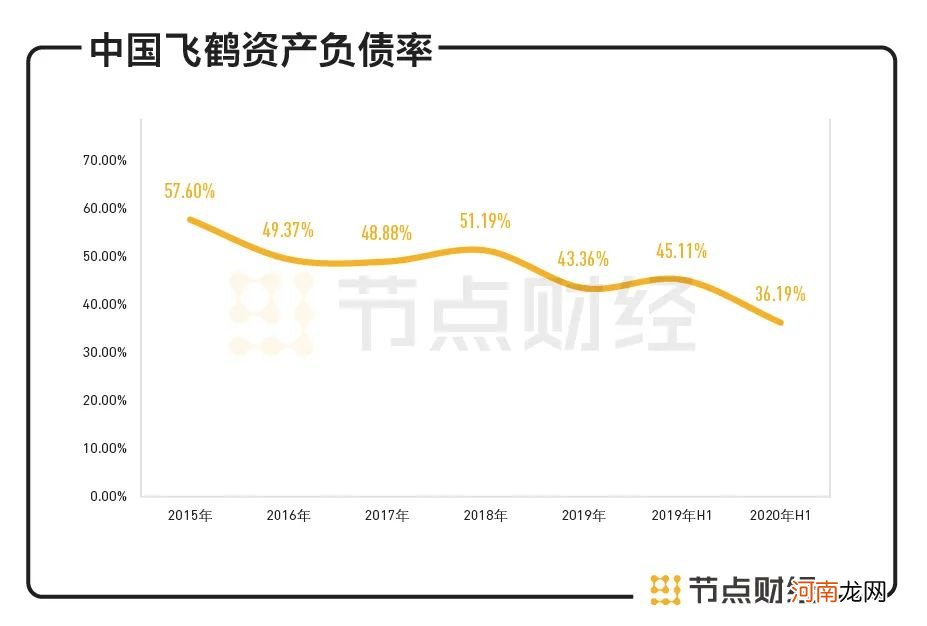

据财报显示 , 截至2020年6月30日 , 飞鹤拥有资产净值143.63亿元 , 流动负债62.13亿元 , 非流动负债19.31亿元 , 资产负债率为36.19% , 较上年同期下降8.92% , 负债水平明显下降 。下图可见 , 飞鹤的资产负债率长期稳定在50%上下 , 处在一个非常良性的波动区间 。

文章插图

数据来源:中国飞鹤历年财报

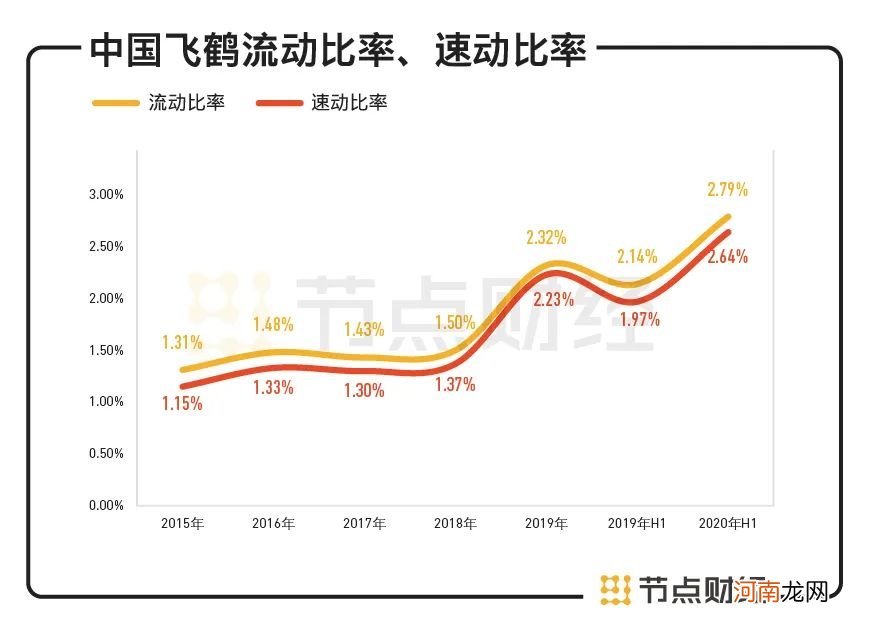

同时期 , 飞鹤的流动比率和速动比率分别为2.79和2.64 , 较上年同期2.14和1.97提升了0.65和0.67 。若将历年该指标绘制在图标中 , 则是一条不断向上的曲线 。

文章插图

数据来源:中国飞鹤历年财报

流动比率是流动资产对流动负债的比率 , 用来衡量企业流动资产在短期债务到期以前 , 可以变为现金用于偿还负债的能力 。一般说来 , 这两个比率越高 , 说明企业资产的变现、短期偿债能力越强 , 发生财务风险的概率越低;反之则弱 , 不利于企业走的更远 。结合资产负债率情况 , 可以看出飞鹤在应对债务方面游刃有余 。

再者 , 飞鹤账上还趴着充裕的现金 。报告期末 , 公司拥有净现金142.49亿元 , 比2019年同期的49.43亿元 , 增长188.26% , 比2019年底的117.18亿元增长了21.60% , 完全足够覆盖流动负债 , 乃至负债总额 。

站在公司经营的视角 , “现金为王”不仅仅只是为了偿付债务 。当面对全球经济不确定性增强带来的挑战时 , 庞大的现金是公司进退自如的底气;当市场行情有利于主业快速扩张或探索新业务 , 或产品需要更新换代时 , 现金则为其提供充足的“弹药” , 助力强者恒强 。

比如 , 在这份中期业绩公告中 , 飞鹤首次提出数字化、智慧化赋能业务发展的策略思路 。强调了将在全业务、全流程、全触点上进行全面数字化转型 , 将数字化运用于生产、研发、流通和服务等各环节 , 并充分挖掘数据价值 , 为品质与安全保驾护航 , 持续开展数据中台建设 , 借助大数据能力支援经营管理决策并反哺业务运营 , 助力公司业务探索和商业创新 , 背后的支撑力正是飞鹤充足的现金持有量及现金流创造能力 。

另外 , 作为婴幼儿奶粉行业的龙头企业 , 飞鹤在资金周转方面的优势还体现在应收账款上 。报告期内 , 公司应收账款周转天数为7天 , 资金使用效率非常高 。

基于高端品类为主的强议价能力 , 在回款政策上 , 飞鹤对大部分客户执行款到发货 , 少部分客户其交易条款设有特定信贷期 , 通常为发票日期起介乎一至三个月 , 并对应收款项维持严格监控 , 以最大限度地降低信贷风险 。

整体而言 , 在各项正向变化的财务指标作用下 , 目前飞鹤财务基本面更加健康 , 盈利能力持续增强 。

/03/

行业空间巨大

飞鹤市占率提升迅速

股神巴菲特有一句名言:“人生就像滚雪球 , 最重要之事是发现长长的山坡和厚厚的湿雪 。”长坡湿雪 , 喻意着足够长、足够大的赛道和较高的收益率 , 简单来说就是企业所在行业的市场空间和盈利能力 。

- 怎么解读宝宝降临前的信号呢?

- 宝宝奶粉喝到几岁最好

- 宝宝不肯喝奶粉怎么办

- 游资情报:三大顶级游资封板数字货币概念龙头 “章盟主”割肉西域旅游

- 3000亿龙头4天2个涨停!邓晓峰、冯柳、林园等大佬重仓股来了!

- 但斌等海内外投资人继续看高茅台:大涨符合预期 龙头白酒股没有下跌空间

- 低价股逆市爆发 龙头2天涨44% 最新高增长名单仅13只

- 冲奶粉切忌先加奶粉后加水

- 日赚1.2亿!这家龙头房企的业绩亮了

- 应该如何冲调奶粉