就上述分析 , 飞鹤的盈利能力已不容置疑 。至于赛道 , 中国是世界发展最快的婴幼儿配方奶粉市场之一 , 并且空间尚在持续扩容中 。弗若斯特沙利文报告显示 , 中国婴幼儿配方奶粉的整体市场规模将在2023年升至3427亿 , 而高端婴幼儿配方奶粉行业将保持年复合增长16.6% , 预期至2023年将增长至1998亿元 。

基于以下两点 , 飞鹤或可再度站上“风口” 。

首先 , 随着中国乳业的质量管理体系及中国乳业品牌的竞争力增强 , 消费者对中国婴幼儿配方奶粉产品的信心及消费偏好持续提升 , 有望加速国产替代 。

其次 , 由于城市化程度的提高 , 人均可支配收入的增加及健康意识的增强 , 消费者对高端婴幼儿配方奶粉产品 , 尤其是超高端产品的需求不断增长 。国家统计局发布的相关数据显示 , 我国2019年人均国内生产总值按年平均汇率折算突破1万美元 , 这意味着高端婴幼儿配方奶粉细分市场将成为推动中国整个婴幼儿配方奶粉行业的强大动力 。

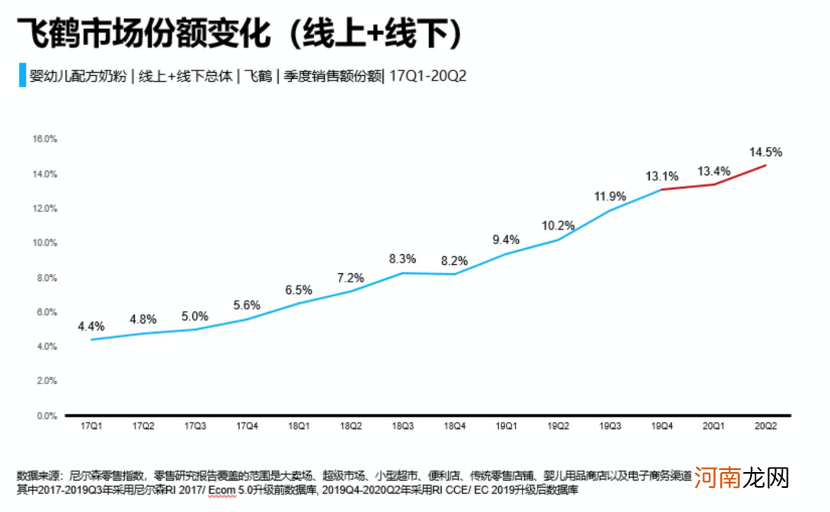

根据AC尼尔森数据 , 2020年第二季度 , 飞鹤在中国婴幼儿配方奶粉总体市场份额已从一季度的13.4%强势增长至14.5% , 其中线下市场占有率为16.8% , 线上市场占有率达8.0% 。

文章插图

图片来源:AC尼尔森数据

着眼未来 , 奶粉注册制实施 , 限制每家已注册婴幼儿配方奶粉产品制造商注册最多三个产品系列 , 将导致市场集中度提高 。

对飞鹤这种大品牌而言 , 本身拥有资金优势 , 研发优势、品牌优势和渠道优势 , 可在稳固强势区域领先地位的同时继续扩张弱势区域 , 市场份额有望继续提升 , 马太效应愈加显著 。

目前多家券商给予飞鹤较为乐观的预测 , 高盛预计飞鹤的市场份额将在2023年将达到27% , 其中 , 超高端部分将将达到44% 。

【解读奶粉龙头”飞鹤”半年报】嘉谟证券认为 , 飞鹤在南方市场和一线市场的市占率相比优势市场还比较低 , 未来公司有望在这些市场持续提升市占率 , 因此公司的成长天花板尚未到达 。\

【本文作者节点财经 , 由投资界合作伙伴微信公众号:节点财经授权发布 , 文章版权归原作者及原出处所有 。文章系作者个人观点 , 不代表投资界立场 。如内容、图片有任何版权问题 , 请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 怎么解读宝宝降临前的信号呢?

- 宝宝奶粉喝到几岁最好

- 宝宝不肯喝奶粉怎么办

- 游资情报:三大顶级游资封板数字货币概念龙头 “章盟主”割肉西域旅游

- 3000亿龙头4天2个涨停!邓晓峰、冯柳、林园等大佬重仓股来了!

- 但斌等海内外投资人继续看高茅台:大涨符合预期 龙头白酒股没有下跌空间

- 低价股逆市爆发 龙头2天涨44% 最新高增长名单仅13只

- 冲奶粉切忌先加奶粉后加水

- 日赚1.2亿!这家龙头房企的业绩亮了

- 应该如何冲调奶粉