三个月前 , 美团在发布了因疫情而业绩受挫的一季度财报后 , 市值反而走高 , 成为中国互联网行业第三家市值破千亿美元的公司——如今 , 这一增长趋势还在持续 。

阶段性业绩表现与资本市场反馈之间的不一致性 , 通常是基于市场对行业前景、企业能力的预判之上的 。之于本地生活领域 , 疫情导致的消费、生活习惯变化中蕴藏着的结构性机会 , 给予了市场持续增持美团的信心 。

8月21日 , 美团点评发布二季度财报 。与一季度不同 , 二季度随着国内疫情形势逐渐得到控制 , 相关消费活动回暖 , 市场对美团点评的业绩因此怀有更大期待 , 从结果来看 , 美团没有辜负市场的期望 。

财报显示 , 美团点评二季度营收为247亿人民币 , 同比增长8.9% 。其中 , 净利润为22亿人民币 , 同比增长95.5% 。调整后净利润为27亿 , 同比增加82% 。

不过 , 与财报中呈现的数据相比 , 看待美团更应结合的是整个赛道长期发展的想象空间 。尤其在疫情影响社会消费心理的大变局下 , 美团作为本地生活赛道的头号玩家 , 其业务能力以及面向未来的长期布局所蕴藏的价值 , 更为值得关注 。

那么 , 从二季度的业绩表现来看 , 短期的市场阴霾中隐藏的长期机会 , 美团抓住了吗?

逐步走出疫情阴霾

从财报来看 , 随着疫情形势和缓与自身应对风险能力的提升 , 美团二季度正逐步走出疫情阴霾 。具体来看:

文章插图

文章插图

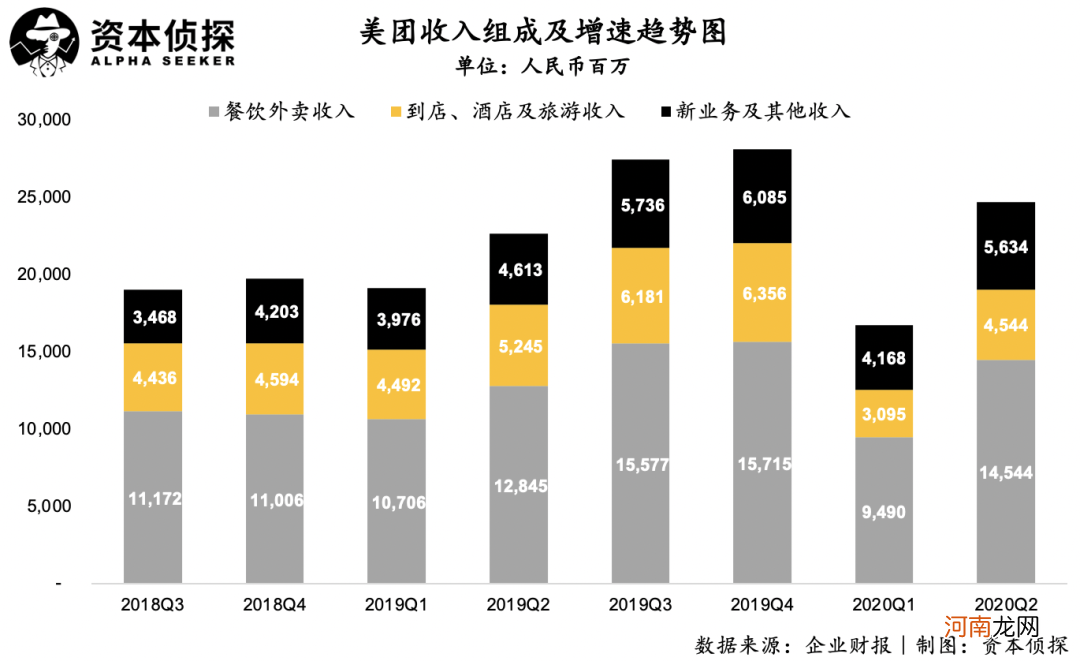

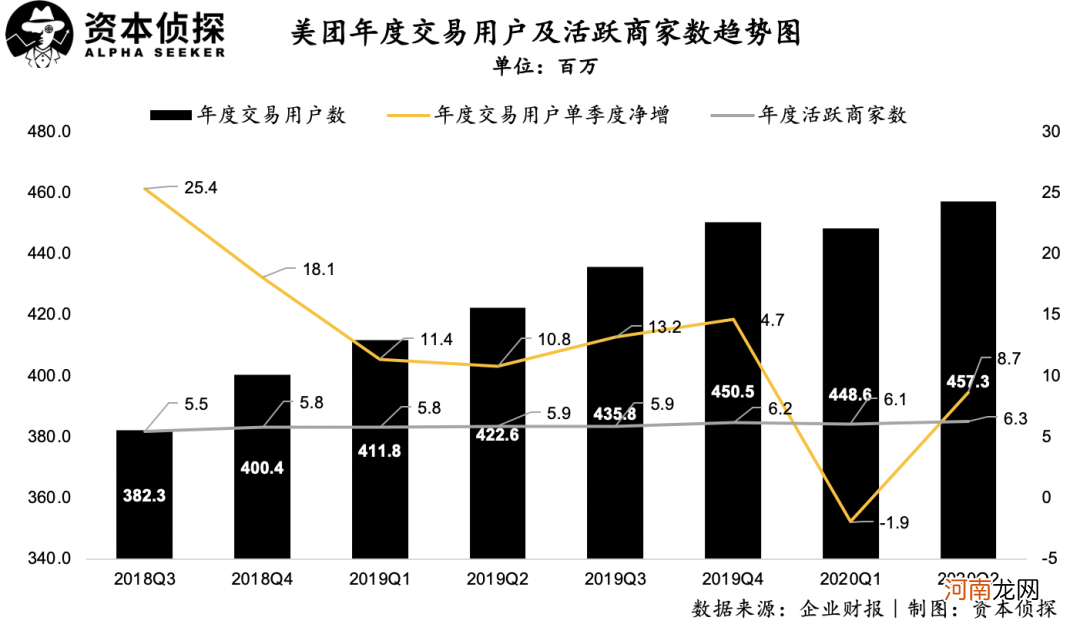

细分到具体的业务板块看 , 在疫情防控还未完全解除的大背景下 , 到店及酒旅业务仍在承压 , 但相较一季度已经有了大幅度改善 , 而餐饮外卖业务、新业务相较去年同期都已实现增长 。

因此 , 二季度总体营收及用户、商家规模的增长 , 说明了一点 , 与短期的打击相比 , 在后疫情时代 , 随着消费习惯的改变 , 以美团为代表的本地生活平台有机会迎来一波新的增长红利 。但能否抓住这一机遇 , 将疫情期间的短期挫折积蓄为长期增长的力量 , 则取决于美团自身作为 。

结合财报表现再回看二季度美团的系列动作可以看出 , 围绕长期价值 , 美团在供给侧与需求侧皆下了苦功 。

针对商家的供给侧 , 美团在二季度体现出了两个战略关键词 , 一是商家品质 , 二是商家数字化 。

在餐饮及酒旅两大业务方向中 , 美团都在尝试吸纳更多的优质商家加入 , 也取得了一定成效 。餐饮方面 , 二季度优质餐厅数量上涨了114% , 在“618外卖节”中 , 有超过4000家优质餐厅品牌参与 , 进一步丰富了用户在不同场景的用餐选择 。得益于此 , 二季度美团餐饮外卖的交易金额与日订单量皆表现出同比增长 。

酒旅方面 , 美团在经历了以低线城市、低星酒店为切入点的初期发展阶段后 , 逐步将覆盖范围向高星酒店渗透 。疫情期间 , 虽然酒旅业务严重受挫 , 二季度美团酒旅业务间夜量仍不及去年同期水平 , 但行业整体的萎靡 , 也相对消减了美团与高星酒店合作时遇到的阻力 , 二季度 , 美团高星酒店间夜量占平台整体超15% , 同比增长3% 。

- 中国房企海外投资“大溃败”

- “2万亿”的苹果和茅台

- 阿里京东发展提速,拼多多却在“省钱”,电商三巨头究竟谁更强?

- 36倍涨幅“白马股”却一夜蒸发200亿,唯品会的至暗时刻到了吗?

- 心 雨

- 如何锻炼孩子“越挫越勇”的能力

- 头胎“感觉很痛苦”妈妈水中生二孩 网友直呼霸气

- 出现了“牛脖子”、“骆驼背”是怎么回事?

- 一胎漂亮二胎丑为什么

- 京东“封杀”申通,不是第一次,也不是最后一次