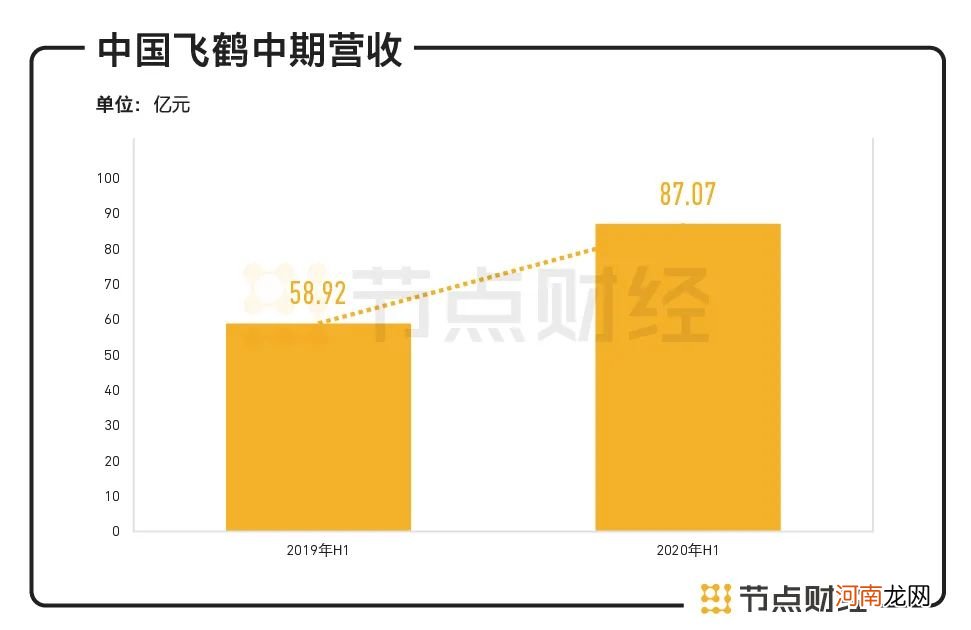

8月18日晚 , 港股婴幼儿奶粉企业中国飞鹤(06186.HK)正式披露了2020年中期业绩报告 。报告期内 , 公司录得营收87.07亿元 , 同比增长48% 。

透过财报 , 我们来看看在上半年复杂的市场环境中 , 飞鹤是如何实现逆势上扬 , 各项财务指标又有哪些变化 。

高端产品持续发力

筑牢营收高增长的“护城河”

对于整体收益表现 , 飞鹤在财报中表示 , 主要系超高端星飞帆及超高端臻稚有机产品系列收益的增长导致高端婴幼儿配方奶粉产品系列的收益增长 , 集团品牌力上升导致的普通婴幼儿配方奶粉产品系列的收益增长 , 以及集团对疫情发展的快速应对 , 将其对生产、物流、销售等方面的冲击降到最低 。而同时期营养补充品的收益下降 , 主要受疫情影响在美国门店关闭所致 。

文章插图

文章插图

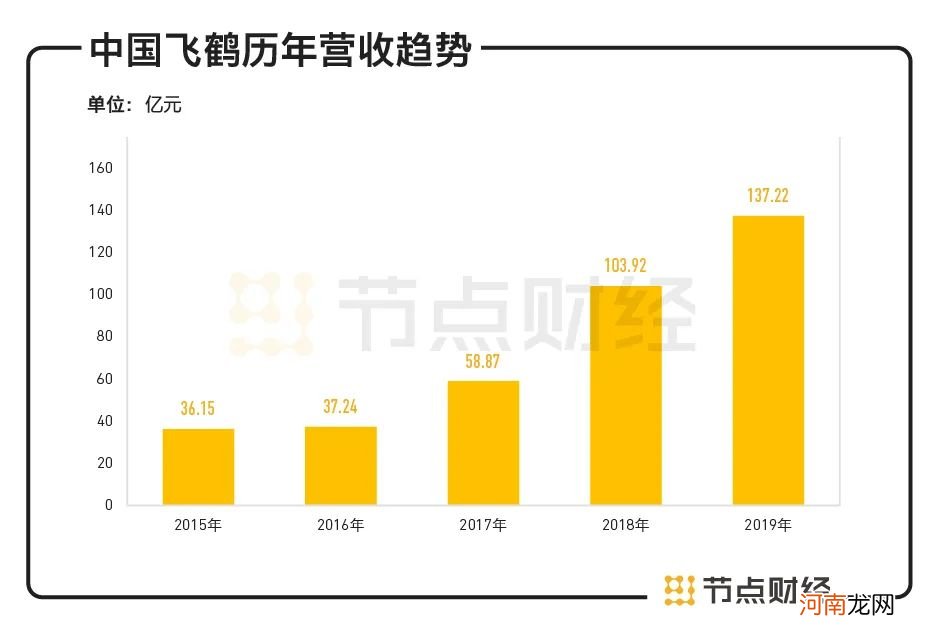

数据来源:中国飞鹤历年财报

具体来看 , 按照产品类别划分收益明细 , 截至2020年6月30日至 , 飞鹤高端婴幼儿配方奶粉产品系列收入为67.73亿元 , 较上年同期大幅增长72.96%;营收占比为77.8% , 较上年同期的66.5%提升了4.8个百分点 , 成为驱动业绩增长的最大动力 。

普通婴幼儿配方奶粉产品系列收入为9.73亿元 , 较上年同期增长14.2%;营收占比为17.7% 。

拉长时间轴后 , 自2015年起 , 飞鹤营收呈现出稳步上升趋势 。营收由2015年的36.15亿元增至2019年137.22亿元 , 5年涨了3.8倍 , 年复合增长率30.57% 。即便在2018年成为第一个奶粉营收突破百亿的中国企业后 , 飞鹤成长性依然保持强劲 。

背后 , 凸显了近年来飞鹤对产品品质的持续升级和严格的品质管控 , 使得高端、优质的品牌形象逐渐深入人心 。过去58年 , 飞鹤专注深耕婴幼儿配方奶粉 , 依托中国母乳为黄金标准 , 开展“更适合中国宝宝体质”的差异化研究 。同时 , 紧跟时代变化 , 将品牌定位为高端产品 , 牢牢把握住了奶粉行业消费升级的机会 。

数据显示 , 2016年至2019年 , 飞鹤高端婴幼儿配方奶粉产品系列创造的营收从15.58亿元增至94.11亿元 , 营收占比从41.84%提升至68.6% 。通过不停歇的加宽和凿深 , 高端品类已成为飞鹤抵御外部风险和对手进攻的一条牢固的“护城河” 。

节点财经(ID:jiedian2018)注意到 , 2020年上半年 , 飞鹤再次全面升级超高端明星产品星飞帆 , 并推出多个新品:助力宝宝眼脑发育的高端婴幼儿配方奶粉淳芮有机 , 易于消化吸收的高端婴幼儿配方奶粉妙舒欢 , 面向3岁后儿童的茁然奶粉及配方奶 。

产能方面 , 截至上半年末 , 飞鹤拥有七个生产设施 , 设计年产能合计为19.24万吨 。由于预期公司将持续强势增长及产品需求的持续上升 , 飞鹤正在扩充现有生产设施中的龙江工厂 , 并新建哈尔滨工厂 。营销渠道上 , 目前飞鹤拥有全国1900多名线下客户 , 覆盖超过119000个零售销售点 , 以及电商平台、官方网站、手机小程序等线上渠道 。

源于此 , 面对上半年严峻的市场形势 , 飞鹤依赖深厚的品牌力、广泛的渠道覆盖、丰富的产品组合 , 反而强化了竞争力 , 夯实了高增长的基础 。

- 怎么解读宝宝降临前的信号呢?

- 宝宝奶粉喝到几岁最好

- 宝宝不肯喝奶粉怎么办

- 游资情报:三大顶级游资封板数字货币概念龙头 “章盟主”割肉西域旅游

- 3000亿龙头4天2个涨停!邓晓峰、冯柳、林园等大佬重仓股来了!

- 但斌等海内外投资人继续看高茅台:大涨符合预期 龙头白酒股没有下跌空间

- 低价股逆市爆发 龙头2天涨44% 最新高增长名单仅13只

- 冲奶粉切忌先加奶粉后加水

- 日赚1.2亿!这家龙头房企的业绩亮了

- 应该如何冲调奶粉