中国化妆品行业的空间和格局

中国化妆品行业未来的发展空间大 , 增长确定性强 。

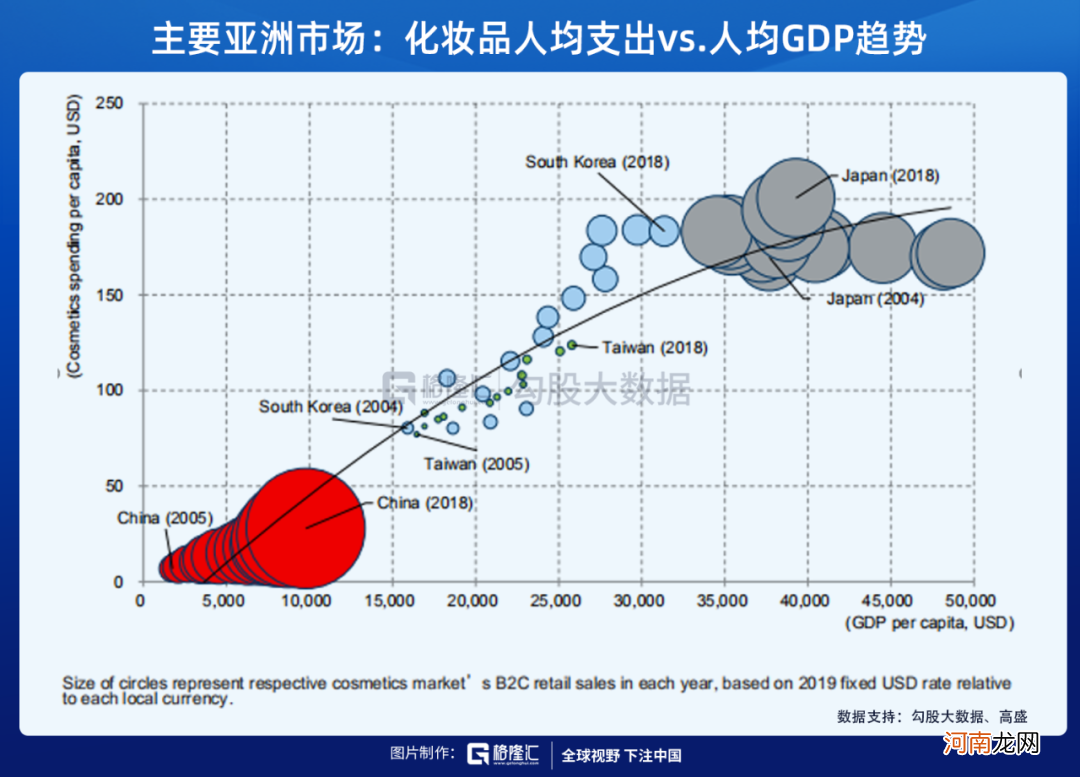

参考其他亚洲国家的情况可发现 , 化妆品消费水平和GDP之间存在较强的正相关关系 。2019年中国化妆品支出/实际GDP为0.3% , 而日韩的占比则为0.5~0.6% 。

所谓市场发展潜力大 , 也就是天花板高 , 人均化妆品消费水平的上升空间大 。欧睿国际数据显示 , 2019年我国消费者人均购买3件化妆品 。对比之下 , 日韩消费者人均购买15~17件化妆品 。再从价格上来看 , 数据显示 , 2017年中国化妆品人均消费额约为39美元 , 而同期 , 美国、日本、韩国的化妆品人均消费额却分别高达240美元、292美元和220美元 。

文章插图

文章插图

高盛分析师预计 , 中国化妆品总支出将从去年的790亿美元上升至2022年的1000+亿美元 , 2025年涨至1500亿美元 , 即未来六年 , 行业规模的平均年复合增速为11% 。

如果把市场分为高端市场和大众市场 , 高盛预计高端化妆品产品的市场占比有望从2019年的48%上涨至2025年的53% , 成为我国化妆品市场的核心力量 。

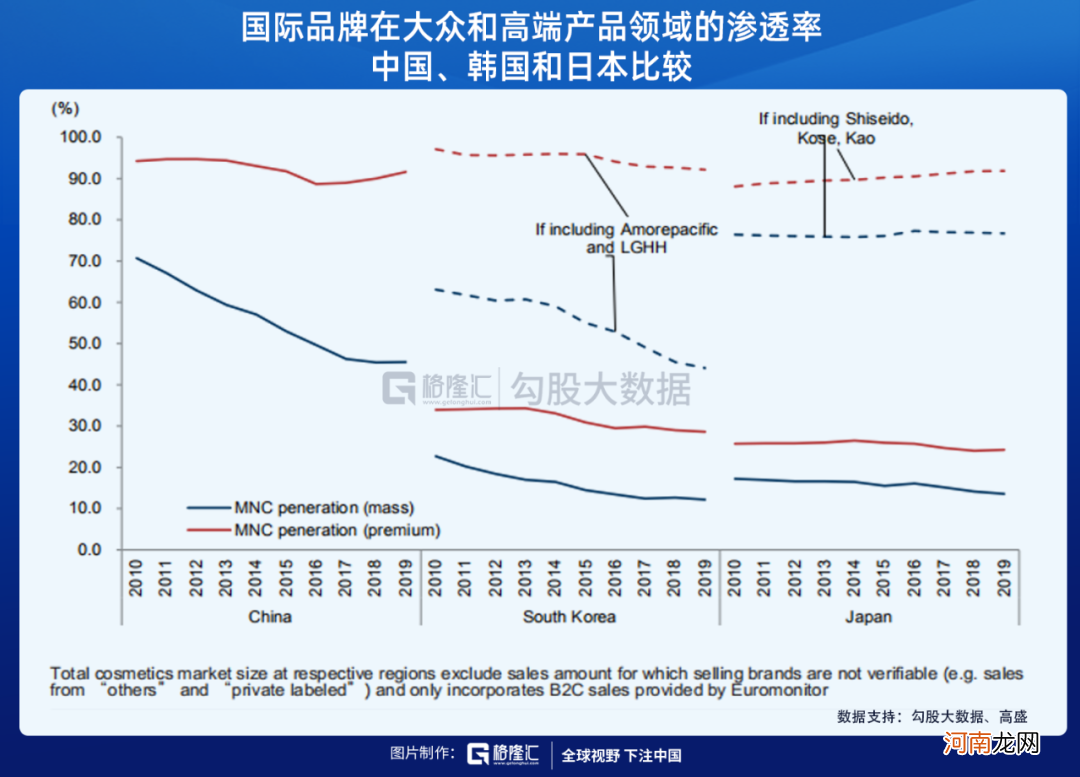

就如之前所提到的 , 高端市场是我国化妆品行业的核心力量 , 但该行业的增量主要来自于大众市场 。高端市场上以国际品牌为主 。2019年国际品牌在中国高端化妆品市场的占比高达92% , 在大众市场的仅为46% 。反观大众市场 , 国产品牌的市场份额从2011年的29%一路走高至2019年的54% , 成为大众市场上的主力 。

从字面上来看 , 短期内国际品牌和本土品牌各有各的主战场 , 外资主打高端 , 内资则更注重于大众市场 。然而 , 在”年轻化”、”低线化”以及”高端化”的趋势下 , 海外大牌自然不愿意放弃大众市场 , 而龙头国产品牌如百雀羚、珀莱雅等也开始打造高端护肤产品 , 向高端化迈进 。

因此长远来看 , 化妆品市场的竞争格局仍存在许多变数 。外资品牌和国资品牌如何争夺对方的份额 , 决定了谁能成为这一赛道上的大赢家 。

国产品牌和外资品牌之间的”掰头”

如果参考其他的亚洲国家 , 可以发现随着市场的发展 , 国际品牌的市场份额最终会被成熟的本土品牌夺走 , 例如日本和韩国 。所以 , ”四舍五入” , 我们或许可以直接下结论称在中国的化妆品市场上 , 外资大牌终将会被本土大牌替代 。

文章插图

但这或许有点太果断 , 毕竟目前这个阶段谁也不能对未来的问题给出个明确的答复 。如果分别从1)国际品牌在我国平价化妆品市场上的表现和2)国货品牌在高端化上的布局 , 这两方面来思考这个问题的话 , 或许对我们去认识和理解我国化妆品市场的格局和走势有一定的启发 。

1)首先先来看看外资品牌如何抢滩大众市场

就如前面提到的 , ”年轻人”、”低线城市”、”数字化”是中国化妆品行业的关键成功因素 , 这些趋势不仅仅造福于国产品牌 , 国际大牌也在加大线上渠道的投入 , 加速下沉 , 以扩大市场份额 。

- 李彦宏的委屈

- 嘉御基金卫哲:尊重二级市场估值,未来一定和千亿市值公司为伍

- 石家庄二胎证网上办理

- 二炮手里面的凌织羽是谁 二炮手中的凌织羽结局是什么

- 二胎时代房子装修图

- 2016年二胎补助多少钱

- 2016年什么时候批二胎

- 二胎产后如何恢复身材

- 适合二胎妈妈的工作

- 一胎剖二胎顺产的经验