回到中通本身,在赖梅松看来,无论哪种模式,快递的流程都是一样的:收,转,运,派四个流程 。那么中通要做的是什么?同样是加盟制,除了价格战,中通何以能够后来居上?

“网点就是把自己的事情做好,把派件派好,把揽收的客户服务好 。我们中心要做的事情,就是在转运环节上的时效和路由的优化上尽可能比同行做得好 。”赖梅松说 。

赖梅松透露,事实上,过去三四年(2016年至今),中通网点明确只要能够做好三件事情:第一,如何激发最前端快递员的内生动力,让他们收入比同行高,实施的路径就是处理好存量和增量的关系;第二件事是中通站点要去做末端建设,近几年中通大力开设菜鸟驿站和兔喜快递超市,目前已经有很多末端门店,大大提升了网点的代收时效,节省了成本,提升了效益 。

“第三件事情就是我们认为网点的能力建设非常重要,中通从过去到今年(年业务量)大概会做到170亿件左右,这个跟网点的能力建设是分不开的 。”赖梅松说 。所以中通在网点的人员设备和场地建设方面是有硬指标的 。

就此而言,要想解构中通后来居上、连续四年稳居市场第一的黄金法则,的确不能仅靠对“价格战”的理解 。或许正如广发证券所总结,产能底盘和管理哲学才是中通成为“长跑冠军”的杀手锏 。

中国快递资本局:无声的较量

中通归港二次上市背后的原因,一方面,从宏观环境来说,正如此前多位投资人士接受《每日经济新闻》采访人员采访所表示,中概股在美股市场的市值普遍低于国内预期,且越来越严格的外部审核也给到新经济公司很大的压力 。规避潜在的或者说已经到来的风险,创造更多元的融资渠道已势在必行 。

对于中通而言,概莫能外 。

《每日经济新闻》采访人员注意到,在美股上市四年,虽然中通持续在国内保持市场份额第一的位置,但股价表现一直乏善可陈,头两年甚至历经低迷,2016年上市首日即破发 。

尽管近两年中通股价渐有起色,以2020年为例,数据显示,截至9月底,中通快递美股股价整体涨幅超30%,但近3月,中通股价却下跌了17.41% 。与之对应,美股上同属航空货运与物流板块的UPS、联邦快递,近三月股价分别实现了55.78%、92.87%的涨幅 。如何在华尔街讲好故事,始终是摆在中通等中国快递企业面前一件迫切需要解决的事情 。

而回归港股,对企业来说,无论如何都更接近经营市场,投资者有一定的认知基础,有利于提升投资者的信心和整体的流通性 。

不过,除此之外,在《每日经济新闻》采访人员采访的多位业内人士看来,中通归港二次上市,背后更深层次原因还在于——中国快递资本局,这更像是一场无声的较量 。

尤其,当前,中国快递行业竞争加剧 。不只是“通达系”之间的市场争霸战,顺丰切入电商件、京东物流向第三方开放、拼多多引入东南亚极兔快递……行业厮杀带来的价格战最终演变为巨头生态加持下的资本之间的竞争 。

而价格战导致各家上市公司的利润同样开始出现分化,并已传导到现金流 。

文章插图

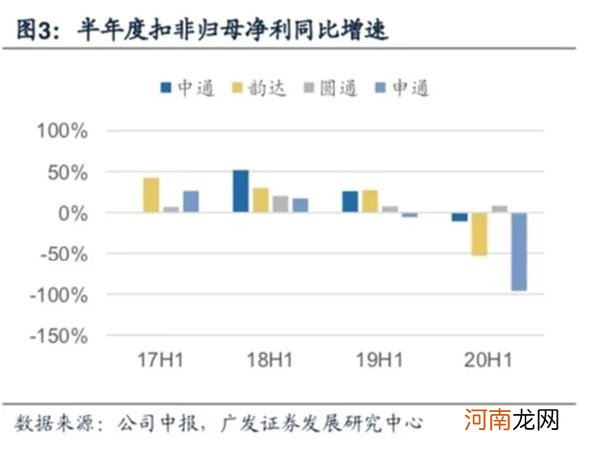

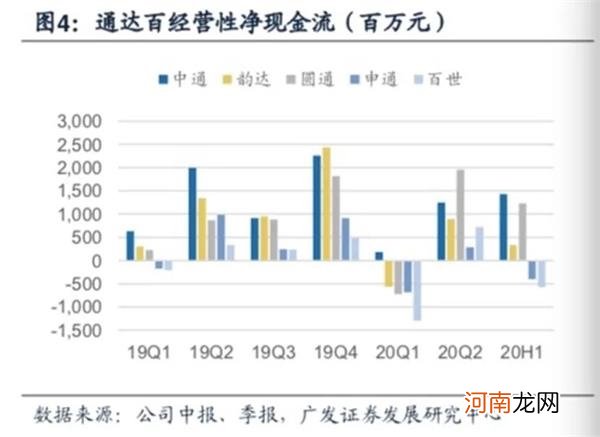

就2020上半年数据来看,中通、韵达、圆通、申通扣非净利分别同比变化-10.67%、-52.87%、+8.15%、-95.94%;经营性净现金流分别同比变化-45.55%、-79.95%、+12.13%、-149.16% 。

文章插图

从现金层面来看,中通的类现金余额仍远高于同行 。

广发证券在今年9月发布的一份研报中就此认为,快递行业价格策略具有短期性,经营性净现金流和类现金余额的分化是龙头突围的强信号 。

- 中国平安耗资3亿港元抄底汇丰控股 持股比例增至8% 再度成为第一大股东

- 京东集团:拟分拆京东健康于香港联交所主板独立上市

- 上海芯旺微电子获得亿元A轮融资,硅港资本领投

- 香港停止接受内地“双非”孕妇的分娩预约政策见效

- 复古又时髦的港风穿搭推荐 第五款美炸了!

- 香港幼儿园怎样对孩子进行性教育

- 港城是哪个城市 港城指的是哪个城市呢

- 消息称蚂蚁集团寻求通过在香港的IPO筹资175亿美元

- 香港恒生指数收跌近2% 中国恒大跌5.58%

- 新三板日报:原新三板公司迪赛基业欲赴港上市 美心门拟申请新三板摘牌