在广发证券看来,在不考虑外部融资的情况下,经营性净现金流决定了快递公司继续扩张的潜力和参与价格战的韧性 。从上半年的数据来看,截至2020年6月30日,中通的类现金余额是圆通、申通、百世总和的85% 。

不过,这并不意味着中通的市场地位就已经绝对安全 。

相反,不少业内人士认为,电商快递领域处于寡头竞争、龙头厮杀的最后阶段,“剩者为王”或将越来越近,这就势必引发空前的恶战 。中通位居第一,更将直面多方疯狂反扑 。只有不断想方设法拉开第一名与其他几名的差距,确保稳定市场份额的同时,获取更大的规模效益 。

也正如在2020半年报中,鉴于目前市场竞争环境,中通重申将“获取市场份额”作为战略重中之重 。为此,公司调高了全年业务量指标,并调低调整后净利润 。其决心和用意不言而喻 。从这点来说,中通渴求更多资金来深挖自己的护城河 。

而在不久前的客户开放日上,赖梅松的一席话更为未来可能的市场分化留下足够大的悬念 。

“中国快递不可能一直像现在这样,每一家都是百分之十几、二十的市场份额,这是不现实的 。现在美国、日本三家企业的市场都是90%以上,我相信中国一定也会诞生市场份额30%乃至超30%的快递企业,这是必然的 。”赖梅松说 。

而事实上,在现阶段的规模之争中,“通达系”其他各家、甚至顺丰也加入其中,力度空前 。

相关半年报数据显示,2020上半年,包括顺丰在内,通达系平均单票收入同比下滑均超过20% 。下半年下滑趋势延续,其中,韵达8月快递服务单票收入为2.12元,同比下滑33.75% 。这背后虽然也包含科技创新和精细化管理的“成本领先型”竞争策略,但价格战之激烈程度,从中也可略窥一二 。

关于市占率之争,另一个明显的财务表征在于,今年上半年,“三通一达”的经营性净现金流均有所下降,韵达、申通尤甚,主要原因在于韵达、申通对加盟商的让利,以及对加盟商流动性的支持,两家公司上半年营运资本均同比增长逾9亿元 。换言之,这是总部让利加码,支持各网点价格战抢占市场 。

就目前行业竞争来看,快递企业的市场份额和利润依然好比“鱼”和“熊掌”不可兼得 。同时,各家也深谙“现金为王”的道理,毕竟“钱袋子”深浅直接决定“弹药”是否充足 。

在此背景下,无论是中通港股二次上市,募资98亿港元;还是申通、圆通在今年9月分别获阿里33亿元、66亿元增持,都是“广积粮”、准备大干一场的表现 。

值得一提的是,就在9月24日晚,圆通速递最新公告称,公司非公开发行股票申请获证监会受理 。圆通速递本次定增拟募集资金总额不超过45亿元 。

在接连“弹药”补给下,据《每日经济新闻》采访人员了解,曾经错失市场第一位置的圆通当前内部士气十足,目标“争二望一” 。并且不止准备应战价格战,圆通在底层大数据建设、航空机队扩张上,同样加足马力 。

而这也正是价格战之外,另一场同样必须依靠资本才能拿到入场券的“装备竞赛” 。

正如中信证券在今年9月的一份研报中所指出,固定资产的建设也将是重要的竞争领域 。优秀的企业将持续加速资本开支,拉大与后面竞争对手的差距,凭借更加先进和优质的产能,享受更低的成本,从而去抢占后面竞争对手的份额 。

文章插图

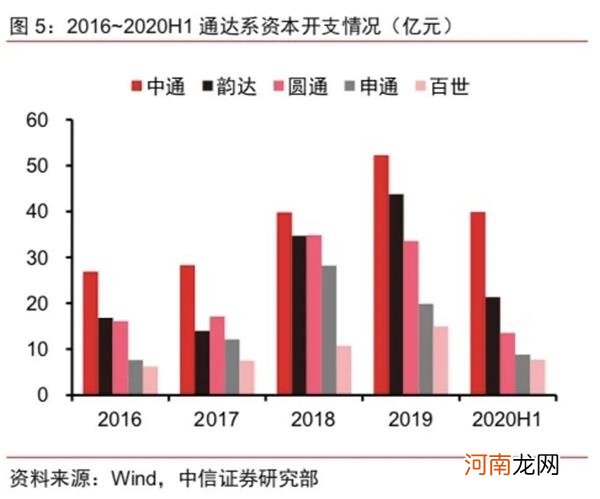

具体到2020各家快递企业半年报数据,上半年,中通、韵达、圆通、申通的资本开支分别为39.87亿元、22.20亿元、23.69亿元、8.84亿元,分别同比增长261%、16.02%、103%、10.56% 。从新增固定资产原值来看,中通、韵达较2019上半年明显扩张 。

- 中国平安耗资3亿港元抄底汇丰控股 持股比例增至8% 再度成为第一大股东

- 京东集团:拟分拆京东健康于香港联交所主板独立上市

- 上海芯旺微电子获得亿元A轮融资,硅港资本领投

- 香港停止接受内地“双非”孕妇的分娩预约政策见效

- 复古又时髦的港风穿搭推荐 第五款美炸了!

- 香港幼儿园怎样对孩子进行性教育

- 港城是哪个城市 港城指的是哪个城市呢

- 消息称蚂蚁集团寻求通过在香港的IPO筹资175亿美元

- 香港恒生指数收跌近2% 中国恒大跌5.58%

- 新三板日报:原新三板公司迪赛基业欲赴港上市 美心门拟申请新三板摘牌