如今的华住,确如梁建章所言,成为了一家很大的航母公司,手握6000多家自营酒店,位列全球第九大酒店集团 。

背后,离不开季琦激进的“买买买”战略 。

2013年收购星程酒店;2017年以36.5亿拿下桔子水晶全部股权;2018年以4.6亿取得花间堂71.2%股份;2020年1月,华住动用7亿欧元将德意志酒店全部股份收入囊中 。

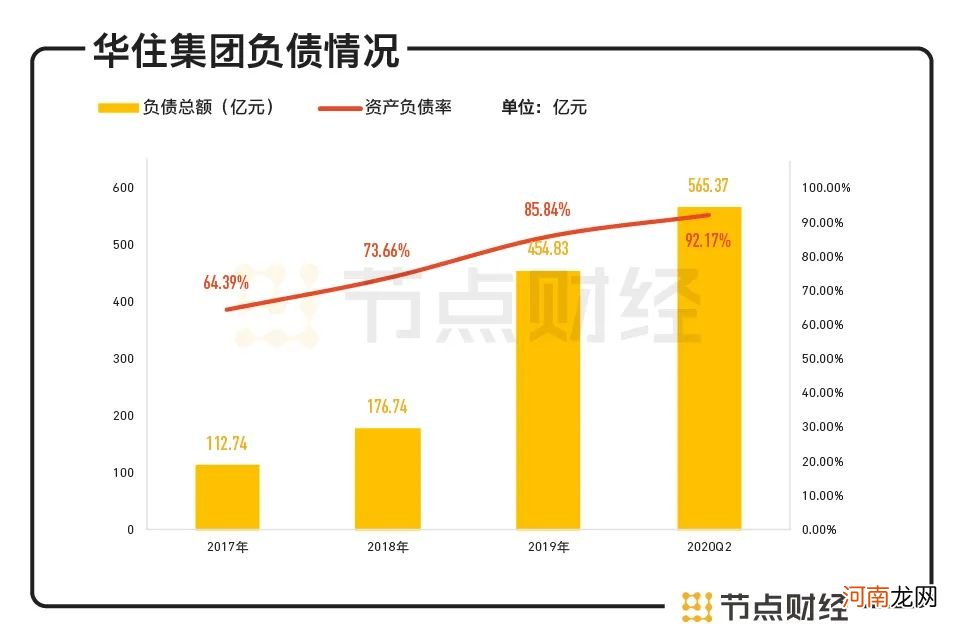

通过并购,华住实现了规模扩张,但也推高了债务 。

据华住集团9月14日发布的二季度未经审计财务报告,截至2020年6月30日,华住集团总负债达565.37亿元,资产负债率92.17% 。

文章插图

数据来源:东方财富choice,节点投研所

其中,短期债务58.21亿元,主要包括于2022年到期的可换股优先票据及1.8亿美元的银行贷款;长期债务92.40亿元,主要包括于2026年到期的可换股优先票据、4.4亿欧元及2亿美元银团贷款、10亿元银行贷款的非流动部分 。

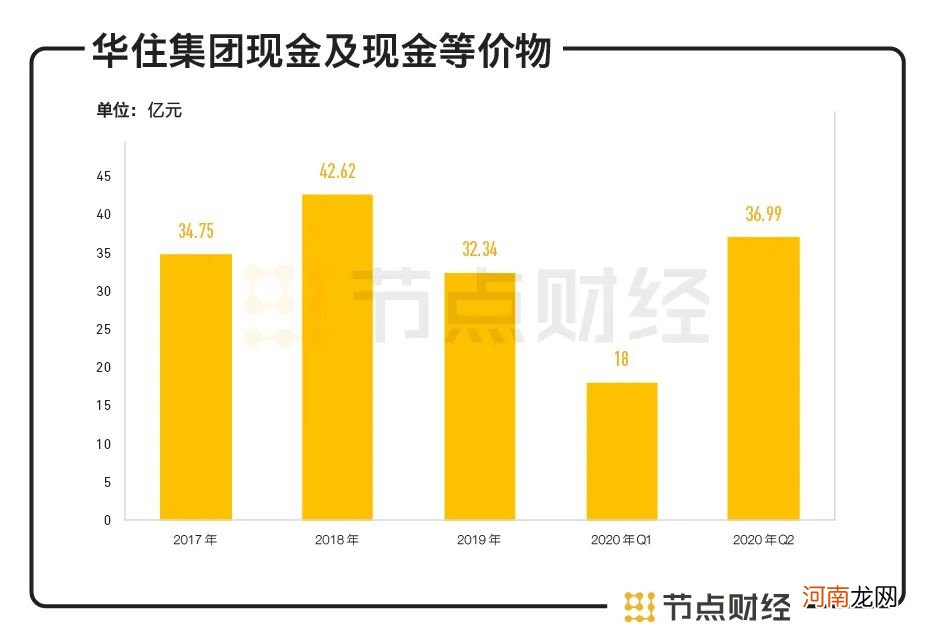

同时期,华住集团账面上的现金只有36.99亿元,完全不足以覆盖债务,且二季度现金流情况不容乐观,经营活动产生的现金流净额5.12亿元,同比大幅减少50%以上 。

文章插图

数据来源:东方财富choice,节点投研所

并购亦让华住背负了沉重的商誉,2017年-2019年,以及2020年6月30日止,华住集团的商誉分别为22.65亿元、26.30亿元、26.57亿元和54.02亿元 。

值得注意的是,华住集团2017年至今从未对商誉进行过确认减值,若后续疫情反复或存在其他减值迹象,可能造成商誉的估值假设有所变动,从而产生减值费用,影响净利润 。综合多方消息,目前欧洲第二波疫情已经开始 。

展望未来,季琦还是一如既往地选择了扩张,曾在2019年12月对外称:“未来3年内,华住计划将开店数量提升至10000家,真正实现‘万家灯火’ 。”也就是说,2020-2022年,华住每年的平均开店数量要达到1000家以上 。

但问题是,市场还有多大空间?毕竟,历经十余年高速增长后,中国酒店行业已显“天花板” 。

根据公开数据,当前中国酒店市场供给庞大,拥有81万家酒店、2000万间客房,人均客房数与美国相当 。这意味着酒店市场已经趋于饱和,华住的经营模式与成长空间都非常有限,留给资本市场的想象空间也非常有限 。

考虑多方因素,身居疫情打击最严重的行业之一,自身亏损还在持续,负债不断攀升,又被博力达思“临门一脚”,属于华住和季琦的投资故事真不好讲 。

【华住太难:港股收粮“遇冷”,上市前夜遭沽空】【本文作者节点财经,由投资界合作伙伴节点财经授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 赴港遇冷、挂牌遭做空,华住的野心能实现吗?

- 最多暴涨75%!国联证券港股带头 证券股涨嗨了!机构:10月做多机会来了

- 涉嫌纵容“庞式骗局”!汇丰股价创11年新低 今年港股市值蒸发近6500亿港元

- 半小时首富

- 投资界24h|百胜中国今日港股IPO;蚂蚁集团9月18日首发上会;美团回应外卖骑手问题

- 为什么旺仔牛奶卖不动了?

- 赚1万管理费 要拿出10万给销售机构!基金:我太难了

- 美团小米为何疯涨?A股明星基金重金南下扫货 港股科技龙头还能疯几时?

- 鞋业日子太难了!这家明星公司净利骤降 关闭250家直营店 连主营业务都变了

- 优地科技获华住、首旅如家两大酒店集团战略持股