长期主义视角下 , 基于快递这一优质赛道之下 , 顺丰相对于通达系的比较优势在于以下三点:

◆品牌溢价:现在很多商家愿意冲着顺丰的牌子去支付2-3元的溢价 , 而消费者也往往很买账 , 顺丰包邮成为电商卖家的一个噱头 。顺丰在过去27年建立了自身独一无二的品牌溢价 , 也让其自身有了消费品的精神属性 , 这种相对软性 , 并且难以精确度量的产品力 , 将持续贡献顺丰的超额收益 。

◇固定资产投入优势:顺丰是中国最早搭建起完整物流链条的企业 , 每年资本支出100+亿元 , 远高于通达系平均40-60亿的资本支出规模 , 快递一门重资产、大市场空间、相对中等资本回报(长期ROIC 10-15%)的生意 , 所以在早期的资本开支能力对于保障网络稳定、构筑规模优势至关重要 。

◆唯一纯正的第三方快递平台:目前拼多多电商件和抖音/快手直播快递件量迅速增加 , 占增量订单的50%以上 , 电商格局相较于之前的阿里一家独大 , 隐隐出现分散化的趋势 。

另一方面 , 电商平台开始加速对快递公司的渗透 , 阿里拥有圆通25%的股权 , 申通45%的股权(算上购股权) , 中通 10%的股权 , 韵达2%的股权 , 并且在中通港股上市过程中 , 阿里也超额认购 , 而拼多多(NASDAQ:PDD)和京东(NASDAQ:JD)也都在电商快递领域布下了自己的棋子(分别为极兔和众邮) 。

可以想见 , 随着电商竞争更加白热化 , 快递公司很可能被要求选边站队 , 或者至少是变相选边站队(就像是申通被京东除名那样) 。

快递本身是一个强者恒强的生意 , 有规模优势的企业能以竞争对手更低的成本定价 , 而且拥有更强的资本市场融资能力 , 一旦完成站队 , 货量势必将会比较局限(即使平台支持 , 如申通 , 也难以摆脱在定位上被边缘化的地位) 。

所以 , 王卫给顺丰独特的第三方快递定位 , 以及差异化的品牌溢价和中高端市场 , 让其超然于电商平台竞争 , 有可能坐享渔翁之利 。

文章插图

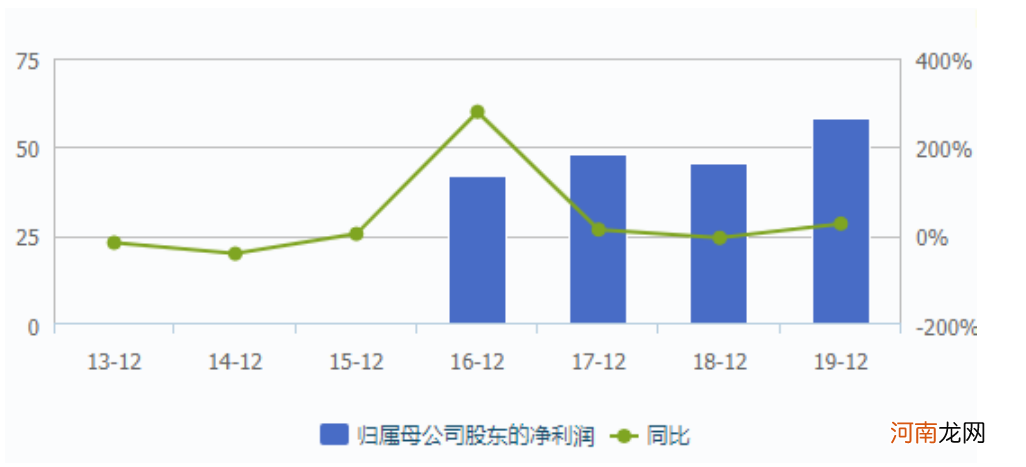

图7:2013-2019年顺丰净利润增长率 , 来源:wind

中短期来看 , 顺丰能走多远 , 取决于成本曲线下降的速度 。

顺丰2018年以来在做的事情都是控制资本开支的量 , 同时充分利用现有固定资产 , 产生更大的回报水平 。

从具体产品上 , 我们看到特惠电商件用填仓件去抢通达系的高端部分市场份额 , 用重货去抢德邦(SH:603056)的高利润客户群 , 用医药冷链和传统九州通(SH:600998)之类医药流通企业竞争 , 并且甚至用快递的闲时运力去做同城配送 。

就特惠电商专配这一项而言 , 成本已经降低至5.5元 , 毛利端基本盈亏平衡 , 而未来将会引进加盟制(针对电商件) , 成本可能进一步下降至4+元区间 , 届时将真正进入和通达系短兵相接的价格区间 。

快递的成王之路从来不是一帆风顺 , Fedex在强大资本加持下 , 仍然在濒死边缘挣扎过好几次 , DHL好几次并购都消化不良 。

文王拘而演周易 , 仲尼厄而作春秋 。顺丰历史上的每一次危 , 也即是机 , 它的坚韧似乎已经印刻在了其企业基因里 。

- 广东到福建顺丰快递一般几天到货 顺丰快递一般几天到货

- 顺丰、通达系打响“最后一公里战役”:加码驿站!

- 邮政经济快递收费标准多少钱一斤 顺丰快递收费标准多少钱

- 投资界24h|53岁季琦再敲钟;蚂蚁集团提交上市注册;顺丰投资拟以5亿元参与投资股权投资基金

- 身家2000亿,王卫悄悄做LP

- 投资界24h|顺丰王卫悄悄做LP;圆通与阿里第四次联姻;中东电商平台Awok破产

- 顺丰快递公司几点上班 快递公司几点上班

- 顺丰、京东博弈无人机物流

- 顺丰快递同城配送一般要多久到货 顺丰快递同城配送要多久

- 顺丰加急多久能送到 顺丰快递加急多久能到