千呼万唤始出来,全球估值最高的待上市公司蚂蚁集团终于揭开了自己神秘的财务面纱 。

8月25日下午,支付宝母公司蚂蚁集团向上交所及港交所递交上市招股文件,2019全年,蚂蚁集团营收1206亿元人民币(下同),净利180.7亿元;今年上半年,蚂蚁营收达到725亿元,净利215亿元 。

更重要的是,这是蚂蚁首次在公众面前披露其业务和财务结构 。

自2016年以来,由于监管压力和长远规划,蚂蚁一直试图改变其此前不小心给人造成的“金融公司”印象 。为此,从马云往下,蚂蚁不停地在各种场合说自己是一家“科技公司” 。

但事情并没有这么简单,市场和监管层并不会因为你说自己是一家什么公司就给你另一套定价和监管政策,这说到底还要看你的业务和财务结构,这些才决定公司的性质 。

那么是骡子是马,把招股书或者财务报表拉出来溜溜就好了 。

“我是一家科技公司”

文章插图

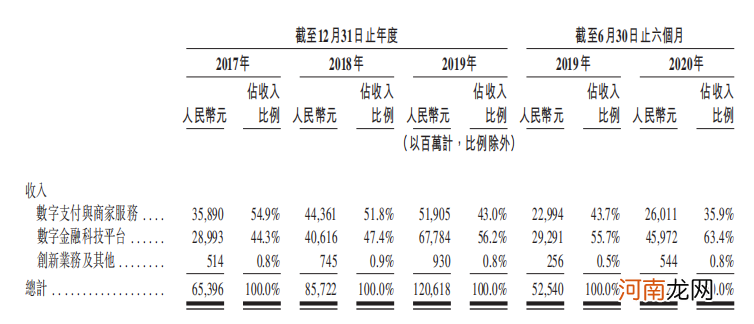

蚂蚁集团收入结构及变化情况

可以从招股书里明显看到的是,蚂蚁的主要收入来源是“数字支付与商家服务”(占比35.9%),以及“数字金融科技平台”(占比63.4%)两大部分 。

其中,数字支付与商家服务收入主要来自蚂蚁“就国内商业交易、按照交易规模的一定百分比向商家和交易平台收取的交易服务费”,也就是接入支付宝的商家和交易平台,在他们的消费者使用支付宝交易时,需要给蚂蚁支付一定比例的使用费 。另外,这部分的少量收入来自于跨境交易、金融交易及个人交易和刚开始收取的商家服务 。

不过,近三年财务数据显示,数字支付与商家服务收入在整个蚂蚁集团时总收入里占比是在逐年下降的,这是因为另一大收入引擎数字金融科技平台在更高速增长 。

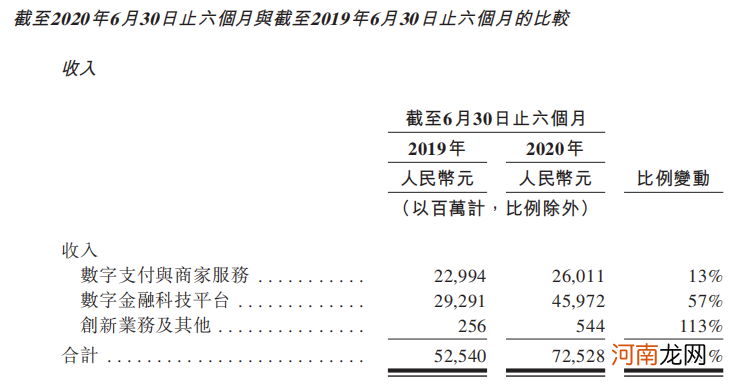

文章插图

蚂蚁集团不同业务板块收入增长情况

截至2020年6月30日止的六个月,蚂蚁集团数字支付与商家服务收入同比增长13%,而同期数字金融科技平台收入同比增长则高达57% 。

数字金融科技平台的收入包括微贷科技、理财科技、保险科技三部分,主要以收取技术服务费的形式向银行、基金、保险、信托、证券及其它持牌金融机构提供服务 。

这是典型的互联网平台收入模式,就像淘宝是虚拟的商业地产一样,支付宝在这里就是虚拟的陆家嘴和金融街,通过吸引金融机构入驻来获得收益,因此蚂蚁必须与金融机构是合作关系 。

招股书披露,蚂蚁的金融机构合作伙伴里有约100家银行、约170家资产管理公司、约90家保险机构 。蚂蚁为这些金融机构提供流量平台和用户数据分析辅助决策,以此来收取技术服务费 。

当然,蚂蚁还通过持有金融牌照的控股子公司提供消费信贷及小微经营者信贷、资产管理及保险等服务产生收入,例如花呗借呗所在的重庆蚂蚁商诚小贷、重庆蚂蚁小微小贷,以及余额宝所在的天弘基金 。

这意味着蚂蚁仍然在补充传统金融机构不愿意或不能服务的小微市场,这是蚂蚁初创时所秉持的初心,“普惠”一直是蚂蚁所着重宣传的一个关键词,直到现在,“小,即是美好;小,蕴含力量”还被蚂蚁写入了招股书 。而一些多年的阿里老人也更习惯称这家公司为“小微”,这是最早筹备蚂蚁时创始人们对这家公司的简称 。

但不得不承认的是,随着近年来传统金融业也开始重视小微金融市场,除了其他互联网金融科技公司,蚂蚁也与传统金融机构们保有一定程度上的竞争关系 。

- 科技赋能法律 律桐科技亮相第三届上海人工智能大会获“法律科技最具创新应用奖”

- 什么支撑起蚂蚁的想象空间?

- 江宏杰很渣?是哪里人 这样的“渣”请来一打

- 猎毒人魏海身份是卧底吗 携手吕云鹏瓦解贩毒团伙

- 笑容逐渐消失是什么意思?

- 什么叫城市驿站 城市驿站是干什么的

- 怙恶 不悛 怙恶不悛的意思是什么

- 2的大写是什么? 2的大写是什么

- 意外怀孕二胎怎么办

- 水中分娩不是谁都可以 水中分娩条件介绍