疫情影响之下 , 让本地生活圈成为互联网巨头们必争的“沃土” , 就连短视频平台也想“杀”入这片蓝海分一杯羹 。

从市场潜力来看 , 2016至2019年中国在线餐饮外卖、互联网社区服务、生鲜电商市场均保持平稳增长 , 其中在线餐饮外卖仍拥有较高市场规模 , 预计2020年达到4845.5亿元 。

从发展趋势来看 , 据易观数据 , 本地生活服务模式不断渗透 , 包括物联网、智能硬件、即时物流等基础设施 , 以及点餐/预点餐、闪购等模式的丰富与完善 , 新零售对本地生活场景的影响扩大 。

作为本地生活服务最大的平台 , 美团是这个领域的“老兵” , 不妨从其财报中一窥消费者信心恢复程度与行业发展趋势 。

8月21日下午 , 美团点评(股票代码:3690.HK , 以下简称“美团”)公布2020年第二季度及半年度业绩 。报告显示 , 美团点评二季度总营收247.2亿元 , 市场预期为235.82亿元 , 上年同期为227亿元;净利润22.1亿元人民币 , 市场预期亏损5.83亿元 , 去年同期盈利8.76亿元 。

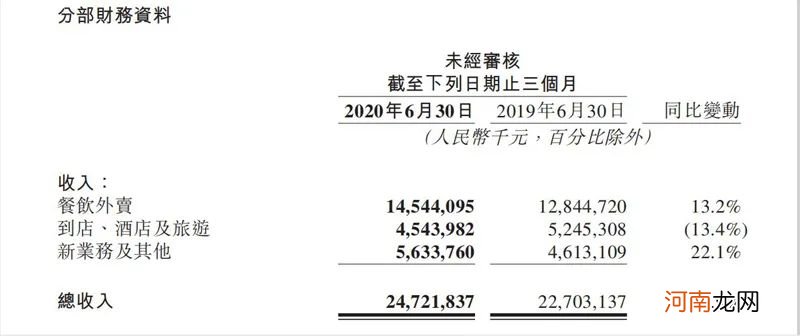

具体到三大核心业务模块 , 美团餐饮外卖收入达到145.4亿元 , 同比增长13.2% 。到店、酒店及旅游业务收入达到45.4亿元 , 同比下降13.4% 。新业务及其他收入达到56.3亿元 , 同比增长22.1% 。

文章插图

来源:美团Q2财报截图

从财报来看 , 餐饮外卖依旧是美团的核心业务 , 占比58.88% , 新业务表现也可圈可点 , 除了到店酒旅业务 , 美团已经基本走出疫情阴霾 , 营业收入增长由负转正 , 也从侧面证明着消费者信心恢复程度 。

复苏 , 是美团这份财报传递给外界的强烈信号 。当然 , 对美团来说 , 顺利脱险过后 , 还需要做好应对长期存在的疫情挑战的准备 。

美团在财报中表示 , 截至2020年6月30日 , 有现金及现金等价物人民币139亿元及短期投资人民币445亿元 。

美团CEO王兴表示 , 疫情加速了各行各业的数字化进程 , 也看到过去长期投入积累的能力不断创造更大价值 , 坚定了继续面向未来投入的信心 。未来 , 美团将聚焦Food+Platform战略 , 在生鲜零售和电单车等新业务领域持续加大投入 , “帮大家吃得更好 , 生活更好 。”

8月24日 , 美团午后强势拉涨近8% , 报263.8港元 , 市值约15508亿港元 , 折合2000.98亿美元 , 成为港股第五大市值公司 , 仅此于阿里、腾讯、工商银行、中国平安 。目前蚂蚁金服目标估值2250亿美元 , 字节跳动估值1400亿美元 。

餐饮外卖业务背后的“东风”

作为与用户联系最紧密的外卖业务 , 自是颇受关注 。据DCCI发布外卖报告数据显示 , 美团外卖市场份额早在2019年就已增长至64.6% , 在行业中拥有绝对核心地位 。

财报显示 , 今年二季度 , 美团餐饮外卖收入为145亿元 , 同比增长13.2%;其经营溢利为13亿元 , 而在一季度则是经营亏损7090万元 。

同时 , 财报显示 , 2020年第二季度 , 美团餐饮外卖业务交易金额同比增长16.9%至人民币1,088亿元 , 日均订单量升至2450万笔 , 以此粗略计算 , 美团第二季度平均每笔外卖订单金额约为48元 。

- 蔚来汽车电池租赁业务的使命

- 哺乳期不能吃韭菜吗?

- 罗彬老婆是谁 罗彬老婆孩子被扒出没想到她的身份如此惊人

- 女性更年期综合症的最佳治疗方案

- 纸蝴蝶结的折法

- 保护眼睛的颜色设置

- 保护宝宝的小耳朵

- 李振宁为什么叫李深深?李振宁家里是干什么的父母是谁有背景吗?

- 无道具亲子游戏大全 简单又好玩的亲子游戏

- 宝宝的“烂屁股”还需要补锌