疫情冲击下 , 白酒行业内营收普遍承压 , 高度分化的迹象愈发明显 。在近期各大白酒企业公开的2020年上半年业绩答卷中 , 五粮液以13.3%的成绩位列榜首 , 显示出强大的抗“疫”能力 。

与中报业绩同样亮眼的还有五粮液的股价表现 。

今年以来 , 五粮液股价涨幅已过80% , 超越了贵州茅台的57.34% , 领涨高端白酒板块 。自从渠道改革初见成效以来 , 市场普遍看好五粮液后续的发展前景 。从估值提升的角度看 , 五粮液的滚动市盈率从年初的31.37上涨至49.34 , 估值提升57.28% ;贵州茅台从36.31上涨至50.33 , 估值提升38.61%。

这估值 , 似乎在向我们透露着什么 , 差距的缩小 , 是否意味着五粮液正在悄然间赶超贵州茅台呢?

公司上半年经营状况如何?

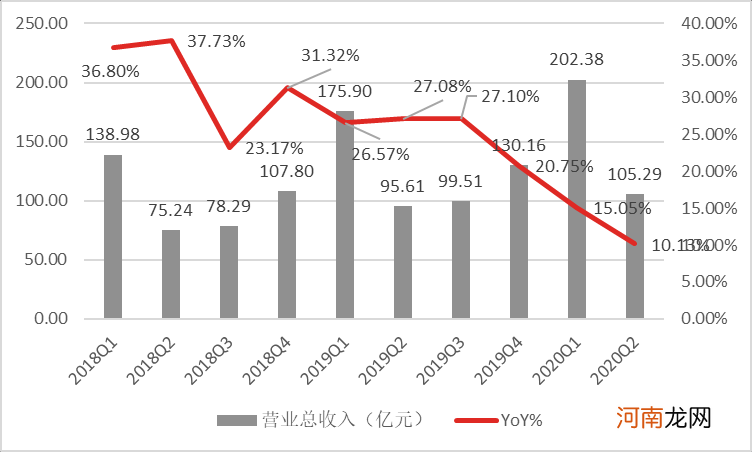

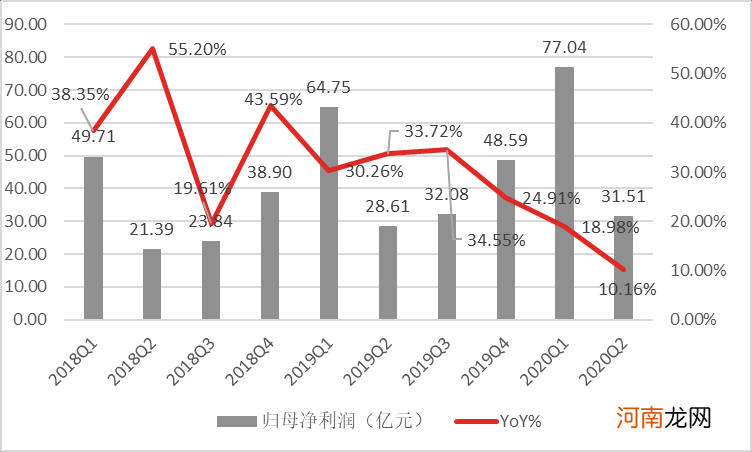

2020年上半年 , 五粮液录得收入307.7亿元 , 同增13.3% , 归母净利润108亿元 , 同增16.3%;其中单二季度收入105.3亿元 , 同增15.1% , 归母净利润31.5亿元 , 同增10.2% 。

文章插图

(数据来源:Wind资讯)

文章插图

(数据来源:Wind资讯)

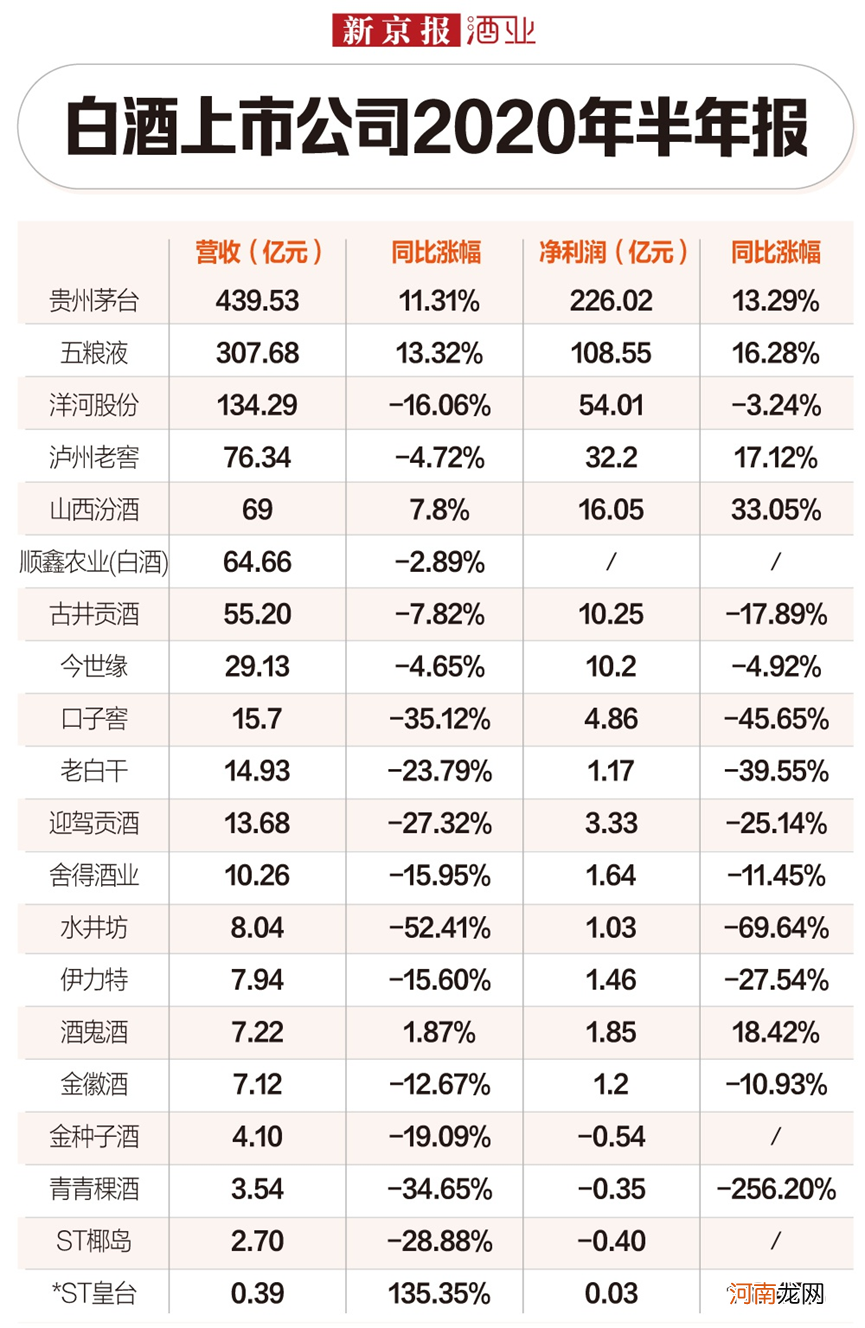

虽然 , 公司的营收增速受控量保价策略影响在二季度有所下降 , 但在上半年行业排名中仍位列榜首 , 与贵州茅台一同在逆境中突破双位数增速大关 。

文章插图

(资料来源:新京报)

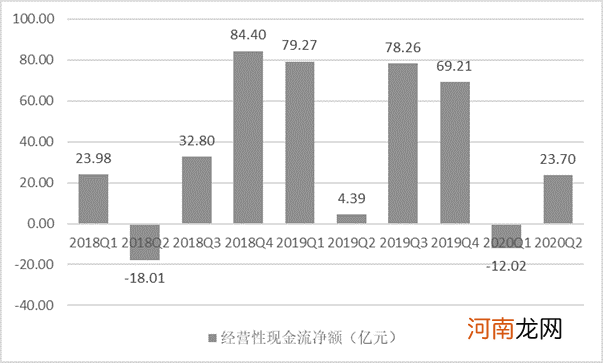

公司总体经营状态良好 。第8代五粮液渠道运转顺畅 , 动销正在加速 , 批价从910元逐步回升至960元 。产品结构升级带动酒类毛利率同比增加2.1个百分点至80.3% 。并且 , 伴随市场需求回暖 , 公司现金流情况逐步修复 。截至2020年上半年末 , 五粮液的应收票据接近 122 亿元 , 相较于 2019 年底的 146 亿元下滑 16% 左右 。公司经营性现金流净额一季度约 -12.02 亿元 , 第二季度转正 , 录得23.7 亿元 。上半年末 , 货币资金高达 556.73 亿元 , 同比增长 11.59% 左右 。

文章插图

(资料来源:Wind资讯)

是什么让五粮液具备如此强大的抗“疫”能力?

高端白酒市场的增长本质上驱动于高端商务赠礼及宴请需求 。随着经济的发展 , 我国高收入群体规模逐步壮大 , 对应的社交需求随之增长 。虽然近年来市场显现出供不应求的态势 , 但如此盛宴不可随意享用 , 进入者必须跨入一个极高的壁垒——品牌 。

高端白酒具备奢侈品属性 , 而奢侈品品牌的诞生是一个非常缓慢的过程 , 不可一蹴而就 。企业不但需要打造出一款出类拔萃的高品质产品(出自于陈年酒窖 , 用独特工艺酿造出的优质美酒) , 还需要具备悠久的历史(有故事)和对品牌的持续精心运营 。虽然过程艰辛 , 但一旦占据消费者心智 , 地位便很难动摇 。

在供不应求的市场环境中 , 具备品牌护城河的五粮液得以游刃有余 。换句话说就是 , 我的产品只要生产出来就不愁没人要 。

对于经销商而言 , 有了终端需求便有了安全感 。在现金流不出问题的情况下 , 一定的库存积压也不会引起惊慌 。除此之外 , 白酒可储存时间长 , 在“酒越存越香 , 越老越值钱“的理念驱使下 , 高端白酒还具备了一定的保值、增值属性 。也就是说 , 白酒没卖出去不但会坏了 , 反而还更值钱了 。由此 , 一部分人甚至还做起了屯酒的生意 , 也曾经导致过酒企越控价 , 终端价格越高的尴尬局面 。

- 铁观音属于什么茶 怀孕之后的孕妇能喝铁观音吗?

- 夫妻同房时,抬高臀部能增加受孕率吗?看完你可能就知道了!

- 孕期该如何运动才能有助分娩呢

- 胎盘补身靠谱吗?到底能吃不能吃?

- TikTok还能卖吗?

- 专注于宠物智能家居,有陪获数千万元Pre-A轮融资

- 讨好型人格:唯有改变才能幸福

- 癫痫病患儿不能吃什么

- 罗汉果怎么吃 孕妇能吃罗汉果吗?

- 孕妇感冒吃什么菜 想要感冒好的快这4种蔬菜不能少