从需求端来看,收入提升使得人们更加注重生活品质的改善,中高端啤酒销售占比逐步提升,带动行业结构高端化 。7元/L以上啤酒在终端占比已从2003年的30% 提升至2017年的60.9%(数据来源:中国啤酒行业报告:啤酒高端化) 。

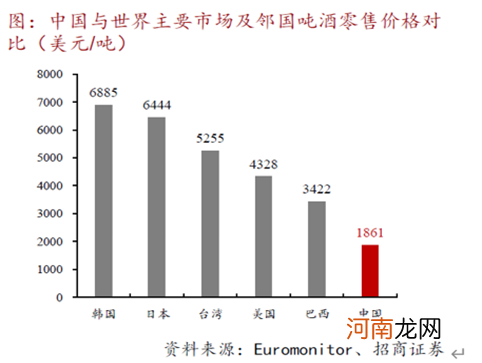

从空间上看,当前中国啤酒吨价接近1861美元/吨,对比世界主要发达国家和地区,仍具备充足上涨空间 。

文章插图

(数据来源:招商证券)

根据招商证券测算:当前出场口径约为1200亿元,结构升级带动有望达2000亿元 。当前,吨酒价格不足3000元/千升,产量为4400万千升,对应行业规模1200亿元 。而未来5-8年,吨酒价格预计上涨到4000元/千升,产量预计下滑至4000万千升,对应行业空间1600亿元,CAGR4-6% 。

公司的成长受什么驱动,空间如何?

寡头垄断的行业格局为啤酒企业的产品升级创造了有利条件 。

区域壁垒一旦形成,其他巨头很难攻破 。啤酒存在运输半径限制,啤酒的运输半径一般为250-300公里,超过了这个范围就没办法覆盖成本 。啤酒巨头想要跨区域扩张,必须在当地建立工厂 。本地酒企已深耕多年,与餐饮等渠道客户早已形成根深蒂固地合作关系(体现在客户高粘性,有些甚至签署排他协议),外来者会面临渠道扩展上的阻碍 。除此之外,受到经历和感情的影响,本地消费者更倾向于挑选本地品牌 。而这也是啤酒行业能够呈现区域割据态势的根本原因 。

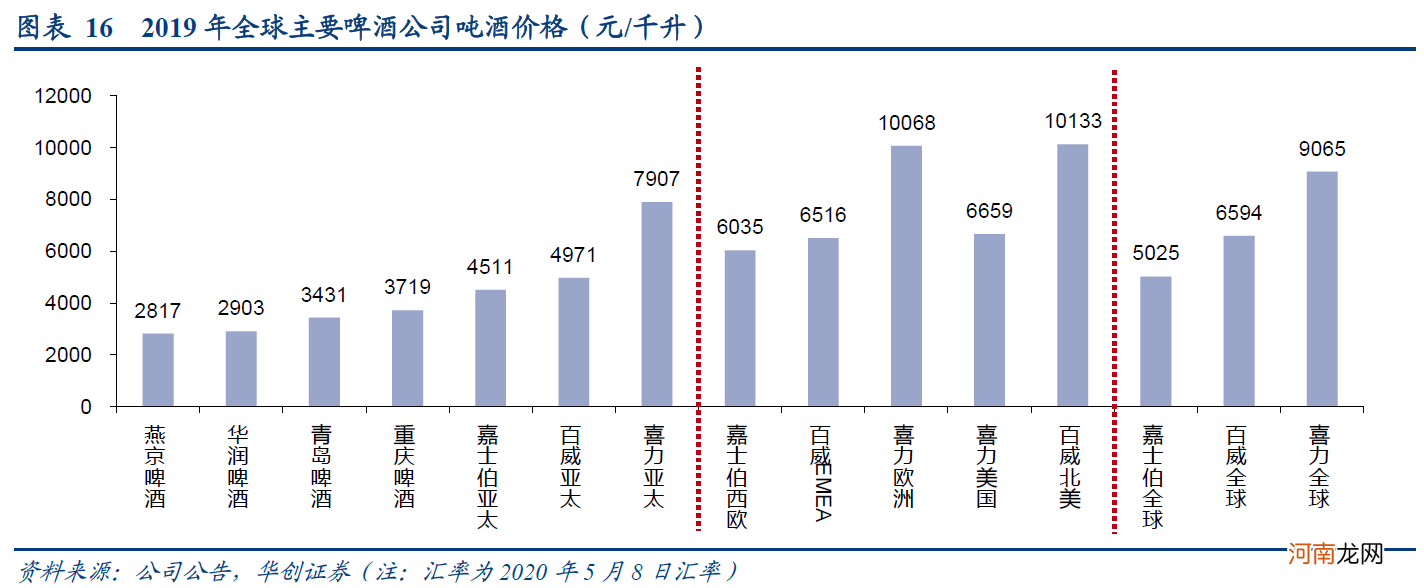

区域壁垒的保护下,又没有了价格战,企业可从容对产品提价(多因为成本上涨)和升级,盈利空间随之打开 。目前,我国啤酒企业吨价与国际啤酒巨头仍存一定差距 。虽然,由于舶来品属性,国产啤酒目前难以在品牌力上与国际巨头抗衡,但巨大的结构优化空间(我国5元以下啤酒销量占比接近70%)为吨价提升供了充足余地 。

文章插图

(资料来源:华创证券)

长期来看,青岛啤酒业绩受产品提价升级驱动 。2019年,公司青岛主品牌(中高端)吨价为4292元/吨;崂山等品牌(中低端)吨价为2559元/吨 。整体吨价为3431元/吨 。对比百威亚太的4961元/吨,仍具备可观上升空间 。根据东吴证券测算,在低端产品提价+产品结构升级影响下,公司营收增长2-8%可直接增厚净利润8-32% 。

中期来看,产品罐化率提升将带动毛利逐步增厚 。铝罐成本为0.5元/个、而玻瓶为0.8元/个,啤酒成本构成中包材占比约50% 。青岛啤酒目前大瓶啤酒占比约为2/3,听装啤酒占比约25-30%,对比日本朝日啤酒超50%的罐装比例仍具可观空间 。根据中金公司估测,未来三年公司毛利率受罐化率提升将增厚2-3个百分点 。此外,公司计划未来3-5年内继续关闭整合约10家工厂,短期将造成一次性人员安置费及减值损失,但另一面,效率的提升可增厚公司毛利并减少销售费用 。根据东吴证券测算,关厂增厚公司净利率对应2020-2022年分别为0.21%、0.49%、0.98% 。

由此可见,在产品提价升级、罐化率提升及关厂提效的作用下,公司净利润的长期释放获得了充足空间 。并且,行业格局稳定,三大因素公司完全可控,业绩增长也具备确定性 。

更多关于青岛啤酒的基本面分析,可于虎嗅APP-Pro会员页面-公司价值版块查看 。

#看完别走#虎嗅组建了一个虎山行·价值投资交流群,群内有更多关于上市公司投资价值的高质量交流讨论 。如果你是更关注行业、公司质地本身而非单纯追涨杀跌的一员,不妨点击这里填写问卷,加入我们~审核严格(为群友把关),还请认真填写 。

- 8月券商调研去哪里?这些行业最受关注

- 萧敬腾为什么叫雨神 萧敬腾个人资料简历生日身高体重多少以及腾讯微博地址

- 为什么70%的成功者都是性格内向?

- 吃完淮山喉咙痒怎么办 吃完淮山喉咙痒是为什么

- 我们为什么要面基?

- 为什么备孕的宝妈们要吃叶酸呢?

- 夏天冻饺子在室温下放了两个小时会坏吗 饺子冷冻后为什么皮会裂开

- 一月大宝宝可以和爷爷奶奶睡觉吗?为什么?

- 新东方巨额亏损背后,在线教育行业的疯狂与失速

- 穿越疫情高速扩张,这个行业正成为创业投资的焦点