出品 | 虎嗅Pro 投研组

作者 | 李友鲲

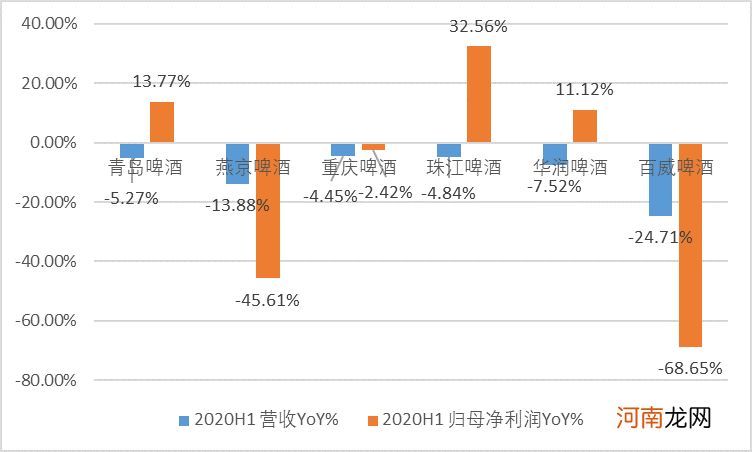

2020年8月30日,青岛啤酒公布了半年报,公司实现营收156.79亿元,同降5.27%,归母净利润18.55亿元,同增13.77% 。二季度单季度实现营收93.86亿元,同增9.15%,归母净利润13.18亿元,同增60.12% 。疫情影响下,行业内各大酒企销量普遍承压 。公司取得了不错的成绩,上半年业绩增速超越了可比规模的华润和百威 。

文章插图

(资料来源:虎嗅PRO整理)

年初至今,青岛啤酒股价从50.54元上涨至87.36元,涨幅72.85% 。公司市盈率从35.66倍上涨至57.39倍,估值提升60.94% 。随着啤酒行业整合逐步进入尾声,各大啤酒企业进入利润释放期,受到资本市场长期资金的广泛关注 。

那么,驱动青岛啤酒长期利润增长的因素有哪些?公司的成长空间如何呢?

公司经营状况如何?

疫情影响下,公司销量增速强于行业,上半年啤酒销量440.6万千升,同降6.85%(行业上半年同降9.5%);分结构看,受疫情下高端消费场所受阻影响,主品牌销量同降11.40%至209.1万千升,其中“奥古特、鸿运当头、经典 1903、纯生啤酒”等高端产品同比下滑6.6%至97.1万千升,其他品牌受到影响较小,同降2.32%至231.5万千升 。

分区域看,2020年上半年,山东、华南、华北、华东、东南、海外分别实现收入 96.34亿\12.87亿\26.72亿\14.69亿\3.68亿\2.43亿,分别同比+8.03%\+2.81%\+1.07%\-9.88%\-7.76%\-20.98%;疫情下、公司山东大本营市场保持了较高增速、华南、华北市场也获得了正增长,而华东、东南及海外市场出现不同程度的下滑 。

公司产品结构持续升级推动吨价稳健上行,上半年吨价3559元/千升,同增1.70%,二季度单季3381元/千升,同增081%;包材成本下降贡献吨成本降低,上半年吨成本2073元/千升,同降1.10%,二季度单季1931元/千升,同降3.20% 。公司毛利率因此增厚,上半年同比提升1.65个百分点至41.76%,二季度单季提升2.37个百分点至42.90% 。

费用率方面,广宣费用投入同比下降13%带动销售费用率优化2.35个百分点至16.24%;疫情期间,政府减免社保费用导致公司管理费用率同降0.82个百分点至2.81% 。

毛销售差扩大及费用率优化推动公司二季度业绩同比大幅提升,也超出了市场预期 。随着下半年商务餐饮、夜店等高端场所的全面恢复营业,青岛中高端产品增长将回归增长中枢 。

啤酒行业未来的增长趋势是什么?

行业的增长可以拆分为价格和销量俩两个因子 。

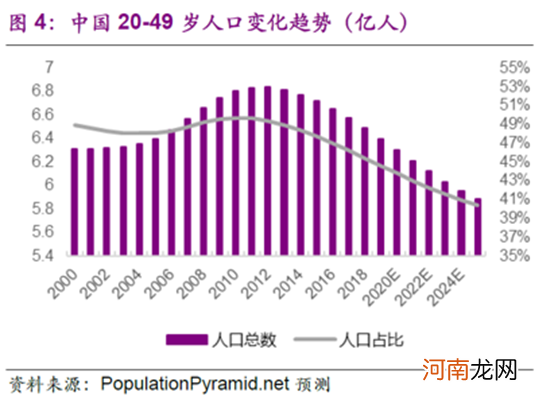

啤酒行业的销量增长主要与宏观上的人口年龄结构及人均GDP高度相关 。20-49岁人口为啤酒主力消费人群,我国该年龄段人口占比已从2010年的49.70%下降到2019年的44.61% 。根据国际经验,在人均GDP达到1万美元前后,啤酒人均销量均出现回落 。背后的原因主要为大众消费习惯的改变 。2019年,我国人均GDP为70892元,站上1万美元的新台阶 。而近几年,啤酒的消费习惯也从豪饮到追求品质逐渐过渡 。

文章插图

(资料来源:光大证券)

从行业销量上来看,由于人口老龄化趋势与消费习惯的逐步改变,啤酒行业维持总销量缓慢下滑趋势为大概率事件 。

价格因素受到供给和需求两侧共同驱动 。

从供给端来看,由于行业内五大巨头(青岛、华润、燕京、百威、嘉士伯)已形成区域割据格局,通过价格战已无法再撼动各自的市场份额,在增利诉求的驱动下,各大厂家更加优先于追求推动产品结构升级 。

- 8月券商调研去哪里?这些行业最受关注

- 萧敬腾为什么叫雨神 萧敬腾个人资料简历生日身高体重多少以及腾讯微博地址

- 为什么70%的成功者都是性格内向?

- 吃完淮山喉咙痒怎么办 吃完淮山喉咙痒是为什么

- 我们为什么要面基?

- 为什么备孕的宝妈们要吃叶酸呢?

- 夏天冻饺子在室温下放了两个小时会坏吗 饺子冷冻后为什么皮会裂开

- 一月大宝宝可以和爷爷奶奶睡觉吗?为什么?

- 新东方巨额亏损背后,在线教育行业的疯狂与失速

- 穿越疫情高速扩张,这个行业正成为创业投资的焦点