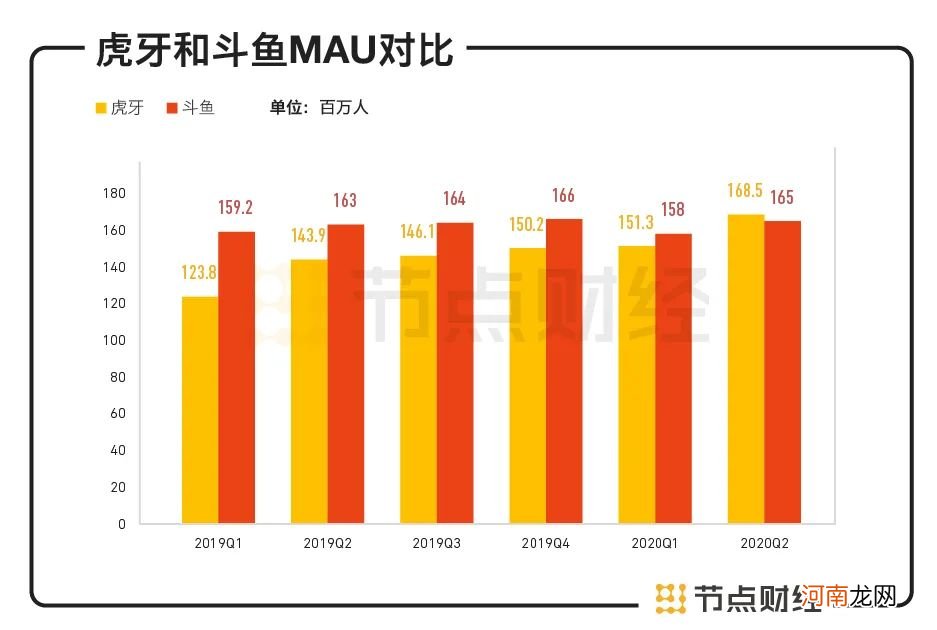

文章插图

数据来源:财报

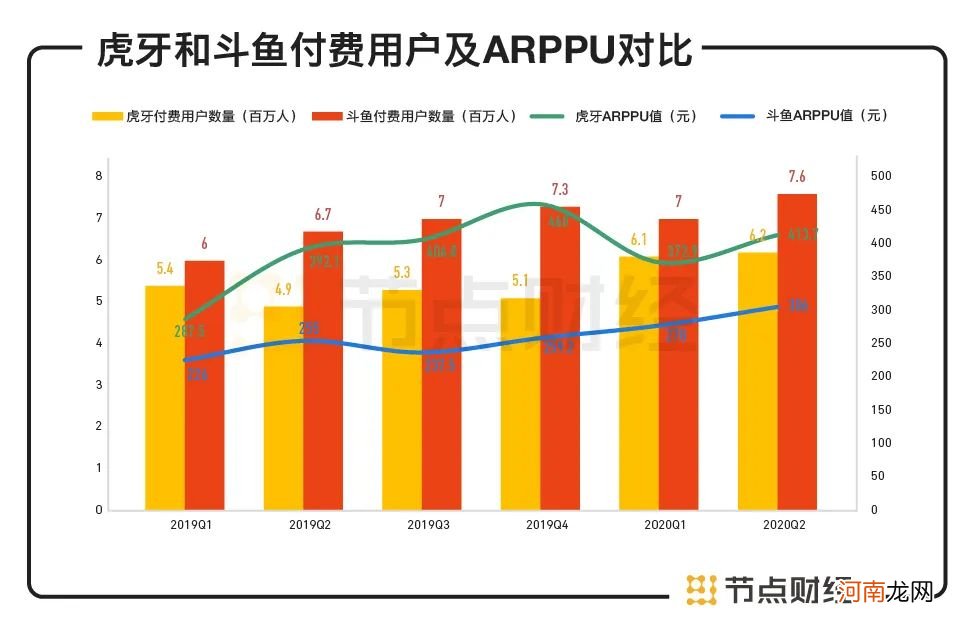

在用户增长较为缓慢的情况下,目前双方付费用户数增长都有些乏力 。以总MAU为标准,斗鱼和虎牙2020年Q2的付费用户规模分别为4.6%和3.7% 。相较而言,双方的付费能力各有千秋 。

斗鱼在付费用户数上更胜一筹 。在2019年Q1反超虎牙后,斗鱼在付费用户数上一直领先至今 。财报显示,2020年Q2虎牙付费用户数为620万,同比增长26.5% 。斗鱼付费用户数为760万,与Q1持平,同比增长13.4% 。

但虎牙的 ARPPU(平均每付费用户收入)比斗鱼更高 。ARPPU值是衡量平台变现能力的重要指标,是公司付费用户增长能否转化成收入的重要标准 。2020年Q2,虎牙的ARPPU环比增长11%至413.7元,同期斗鱼的ARPPU值为306元 。

文章插图

数据来源:财报

可见,虽然虎牙的付费转化不如斗鱼,但在单位收入上超过斗鱼,现在双方付费率与单位收入差距在缩小,两家公司更相似了 。

整体来说,虎牙和斗鱼营收和用户增速放缓,是因为行业竞争加剧,而且直播行业天花板将至 。B站、快手等新竞争对手大举进军游戏直播的大势下,虎牙和斗鱼似乎已经到了不得不合并的阶段 。财报显示,B站2020年Q1增值服务收入(直播、大会员等业务)收入达7.9亿,同比增长172% 。据国盛证券数据,2020年快手平台整体MAU超3亿,直播DAU(日活用户)超1亿,直播新贵们正以惊人的速度崛起 。

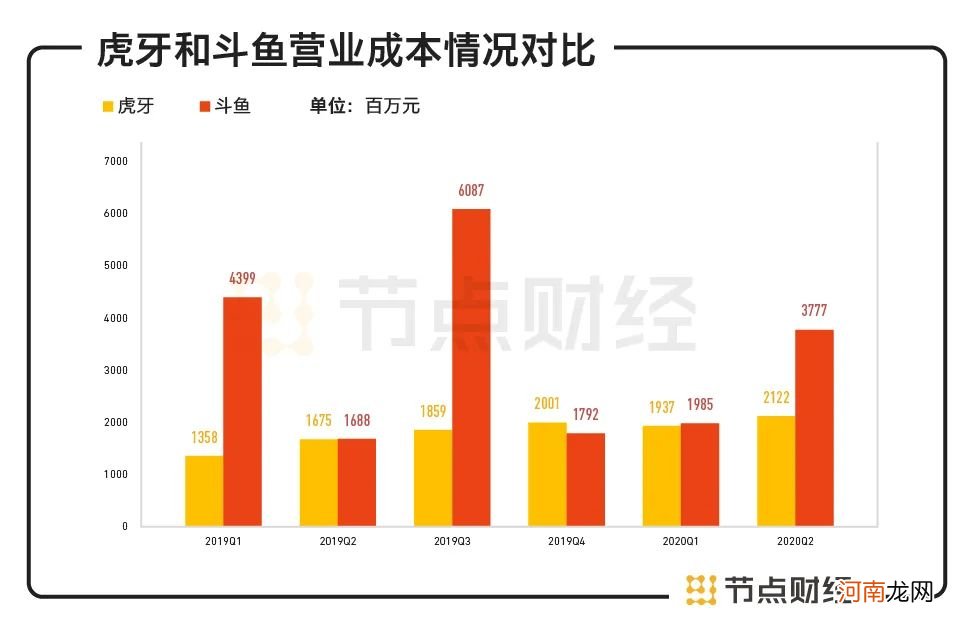

斗鱼营业成本是虎牙近两倍

最近几年,国内直播市场进入存量争夺的竞争白热化阶段,直播平台间相互挖角、拆台等同质化竞争带来的消耗问题日益突出,这导致相关企业成本投入攀升 。

斗鱼和虎牙也未能幸免 。相比寻求新用户,探索更多运营方式,平台更需要思考的是如何在已有用户基础上,深挖直播收入、提高用户付费效益 。

财报显示,过去六个季度,虎牙和斗鱼的营业成本均呈现增长趋势,但后者增长更加剧烈 。特别是在2019年Q1和2019年Q3,斗鱼的营收成本呈现爆发性增长,分别高达44亿元和60.87亿元 。

文章插图

数据来源:财报

到2020年Q2,斗鱼的营业成本依然高达37.7亿元,同比增长27%;虎牙的营业成本为21.1亿元,同比增长26.7%,约为斗鱼的一半 。

通常来说,国内直播平台成本可分为三大类:内容成本、带宽成本、运营及其他成本 。斗鱼和虎牙均表示,Q2营业成本增加的主要原因是收入分成费用和内容成本的提升 。

长期以来,国内直播行业的一大竞争策略是花重金签约大主播,这也成了相关平台营业成本高居不下、2018年前持续亏损的重要原因 。除了主播方面的支出,游戏直播平台通常还需要在游戏版权购买与赛事转播等方面砸入不菲资金 。

2020年,国内游戏直播行业持续动荡,各家平台为了争夺新用户,在电竞和游戏内容上持续发力 。

比如,2020年年初,虎牙拿下多个DOTA2赛事版权,直播了LPL春季赛、王者荣耀冬季冠军杯赛、和平精英公开邀请赛等赛事,还与俄罗斯电竞赛事组织UCanCompany、欧洲电竞组织ESL(ElectronicSportsLeague)等达成合作 。

2020年Q1,斗鱼转播了LPL春季赛、KPL春季赛等50余场大型电竞赛事,获得了2019CFPL职业联赛、SWC拳皇世界赛总决赛、CSGO-blast pro独家直播权,举办了大师赛、三剑客杯等自制赛事,组建了电竞俱乐部DYG王者荣耀战队等 。

如此发力下,二季度,斗鱼内容成本为17.55亿元,同比增长32%,公司将这一数据的增加归因于在日本市场投资电竞相关内容和市场拓展计划,以及自制内容支出增加、对赛事IP的投资增加等 。同期,虎牙的内容成本非常接近,为16.83亿元,同比增加24% 。

- 特斯拉上海工厂新进展:新车型先期启动项目将于明年3月竣工

- 山东 山东商务厅:《中国自由贸易试验区条例》近期将正式发布

- 如何与宝宝沟通?

- 孕妇靠打麻将缓解产前阵痛 产前阵痛如何缓解

- 告别骚扰电话和垃圾短信!工信部重拳出击 将组建“谢绝来电”平台

- 任泽平:预计今年特斯拉Model 3将占中国新能源汽车市场12%以上份额

- 两次挤的母乳能放在一起吗

- “科创板整车第一股”将诞生!吉利汽车有望年底正式回A 拟融资超200亿元

- 第8家合资券商来了!星展证券获核准设立 注册资本15亿 华侨证券好事将近?

- 上涨趋势将延续 终端订单排到明年 这条产业链缘何火爆?