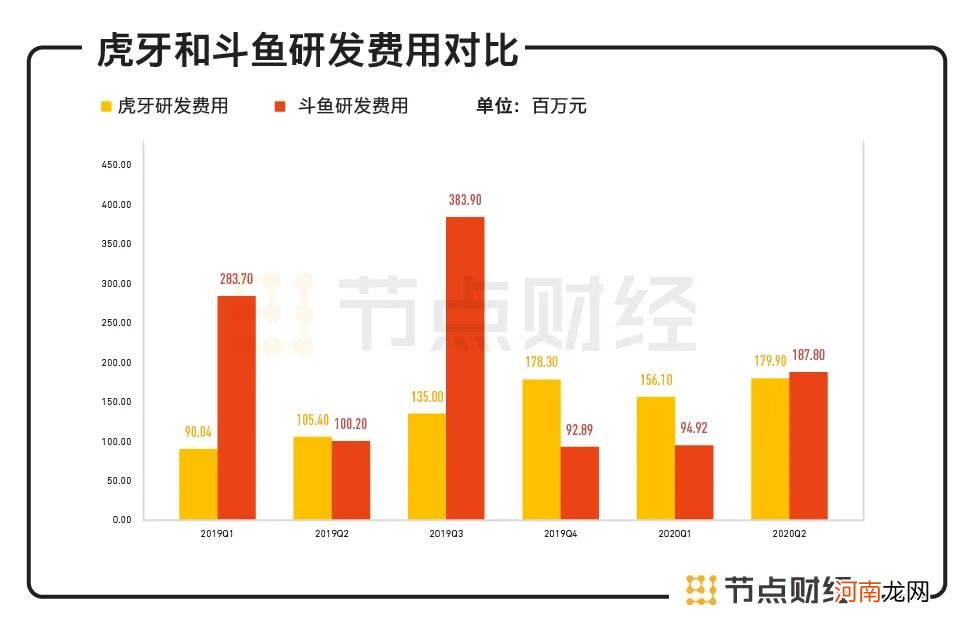

除了内容成本不断增长,双方的经营费用也在持续攀升 。通常来说,直播平台的经营费用主要包括研发费用、营销费用和一般及行政费用 。财报显示,2020年Q2虎牙的最大成本支出是研发费用,为1.8亿元,而斗鱼是营销费用,达2.5亿元 。

文章插图

数据来源:财报

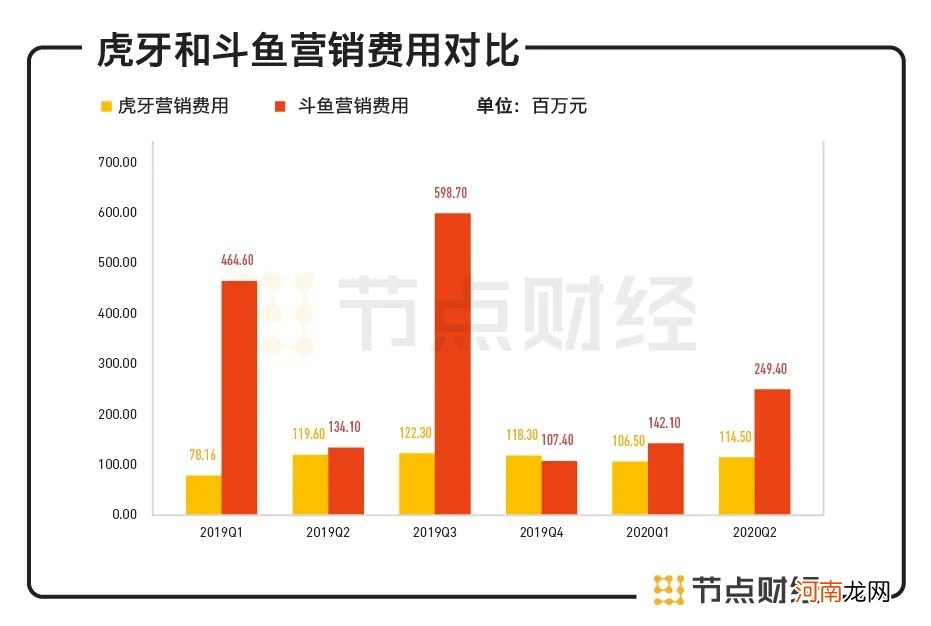

过去六个季度,斗鱼在营销方面的支出一直远高于虎牙 。在顶峰的2019年Q3,斗鱼的营销费用是斗鱼的近5倍 。随后双方的这一数据差距逐步拉小,但即使是2020年Q2,斗鱼的营销费用依然是虎牙的两倍多 。

文章插图

数据来源:财报

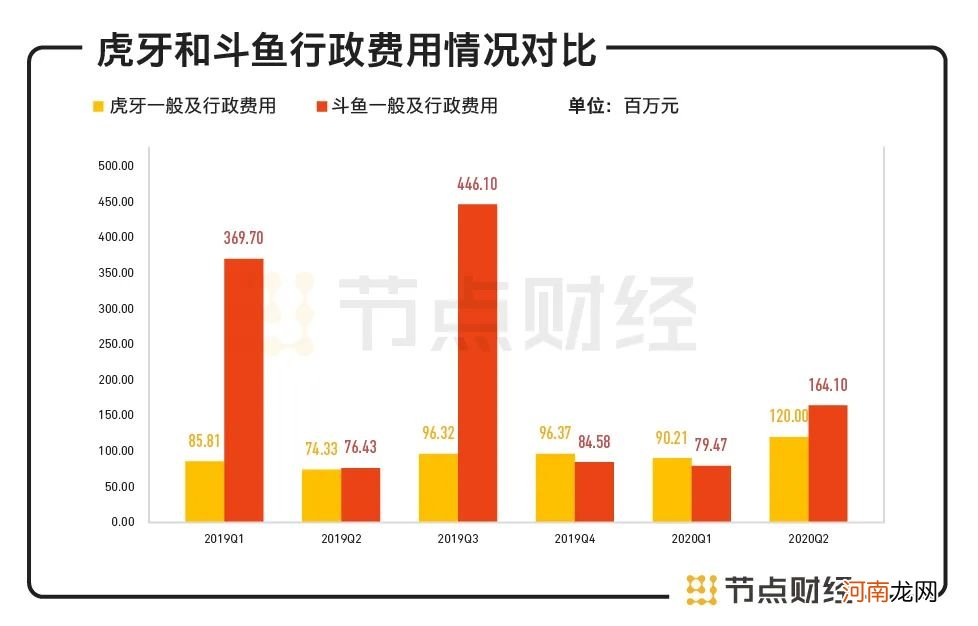

财报显示,因为相关员工薪资增长,斗鱼2020Q2研发费用同比增长12.5%,一般及管理费用为1.64元,略高于虎牙的1.2亿元 。

文章插图

数据来源:财报

不少市场分析认为,当下国内直播行业已经进入存量市场,平台老大和老二的合并,或有助于缓和不必要的竞争,降低双方的内容等各项成本 。这一方面是因为双方合并后竞争放缓,头部主播的议价空间将减少 。另一方面,在人员精简后,公司在经营方面的不必要损耗或也将有所降低 。

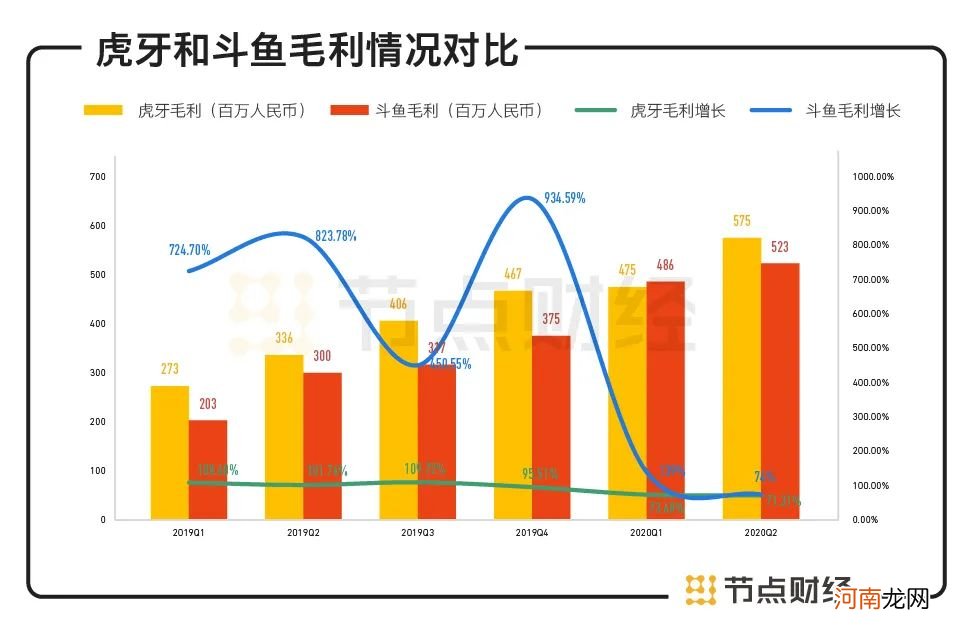

虎牙毛利略高

斗鱼现金流充裕

毛利和毛利率是判定直播平台运营效率和能力的有效指标 。

过去六个季度,虎牙和斗鱼两家公司的毛利均呈现持续增长趋势,多个季度相当接近 。2020年二季度,虎牙毛利略高于斗鱼:斗鱼毛利为5.23亿元,同比增长73.7% 。虎牙毛利为5.75亿元,同比增长71.3% 。双方毛利表现都算亮眼 。

在增长速度方面,两家风格不一:虎牙毛利增长较为平稳,同比增长基本保持在70%到110%之间,而斗鱼多个季度毛利呈现爆发式增长,同比增长率超过450% 。

文章插图

数据来源:财报

毛利率方面,两家公司也不相上下:财报显示,2020年二季度斗鱼毛利率为20.8%,相比一季度的21.3%略有下降 。虎牙毛利率为21.3%,2019年同期为16.7% 。

从两家公司的负债率来看,斗鱼过去多个季度负债率高于虎牙,不过整体呈现逐步改善趋势 。2019年Q1到2020年Q2,其负债率从32%降至21%,减少了11个百分点,Q2低于虎牙两个百分点,改善效果明显 。期间,虎牙的负债率基本保持在21%到24%之间 。

文章插图

数据来源:财报

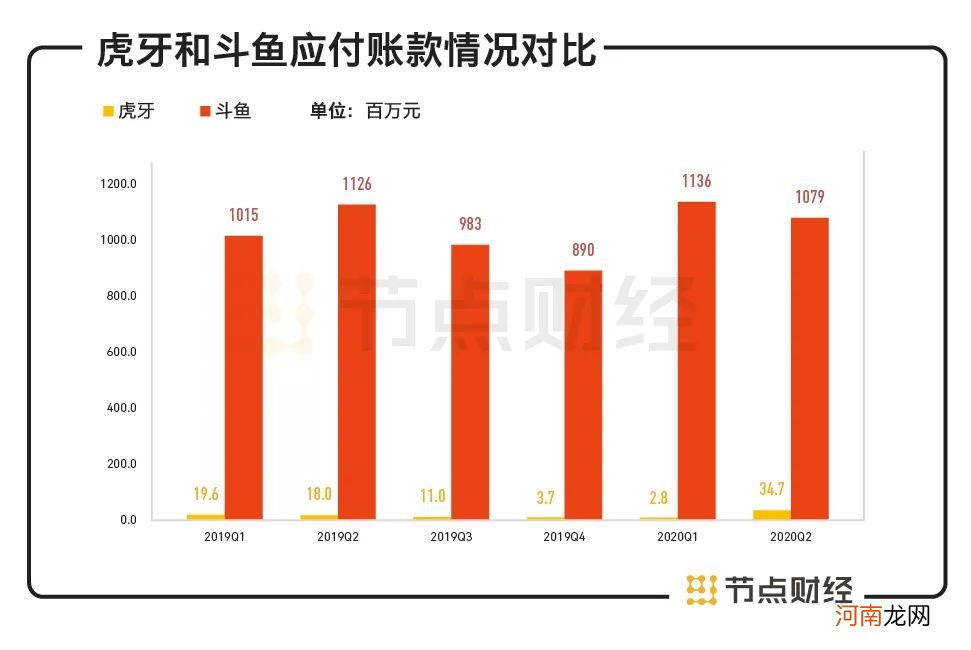

值得注意的是,斗鱼目前的应付账款相对较高 。过去六个季度,斗鱼的应付账款一直在8亿到10亿间徘徊 。截至2020年Q2,其应付账款高达10.8亿元,虎牙为3470万元 。

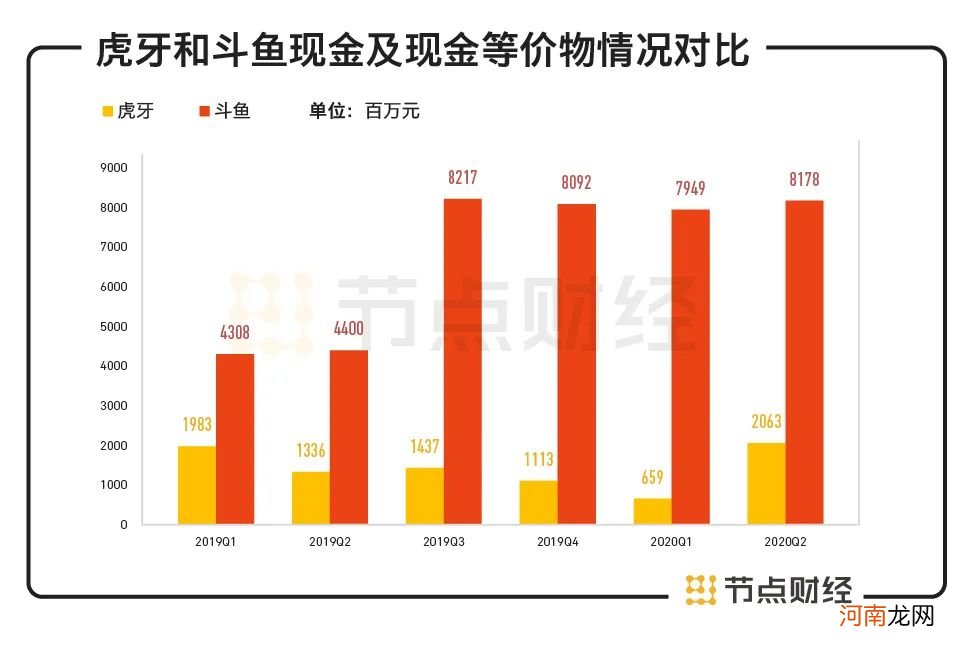

不过,好的地方在于,斗鱼目前的现金流储备相比虎牙更加充裕 。财报显示,截至2020年Q2,斗鱼和虎牙分别还有81.8亿元和20.6亿元的现金及现金等价物等 。

文章插图

数据来源:财报

站在公司经营的视角,“现金为王”不仅仅只是为了偿付债务 。当面对全球经济不确定性增强带来的挑战时,庞大的现金是公司进退自如的底气;当市场行情有利于主业快速扩张或探索新业务,或产品需要更新换代时,现金则为其提供充足的“弹药”,助力强者恒强 。

可见,总结来说,虎牙和斗鱼在财务数据方面各有千秋,难分伯仲:近两年,虎牙在营收、MAU、毛利、ARPPU等方面胜于斗鱼,同时各项业绩增长较为平稳 。而斗鱼在付费用户数、利润增长、现金流等多方面更有优势 。

- 特斯拉上海工厂新进展:新车型先期启动项目将于明年3月竣工

- 山东 山东商务厅:《中国自由贸易试验区条例》近期将正式发布

- 如何与宝宝沟通?

- 孕妇靠打麻将缓解产前阵痛 产前阵痛如何缓解

- 告别骚扰电话和垃圾短信!工信部重拳出击 将组建“谢绝来电”平台

- 任泽平:预计今年特斯拉Model 3将占中国新能源汽车市场12%以上份额

- 两次挤的母乳能放在一起吗

- “科创板整车第一股”将诞生!吉利汽车有望年底正式回A 拟融资超200亿元

- 第8家合资券商来了!星展证券获核准设立 注册资本15亿 华侨证券好事将近?

- 上涨趋势将延续 终端订单排到明年 这条产业链缘何火爆?