国内直播行业经历过“千播大战”后,仅剩两家美股上市直播公司虎牙跟斗鱼坐镇 。近日,虎牙和斗鱼分别发布其2020年第二季度财报 。伴随财报发布,两家公司还发布公告称,收到大股东腾讯的非约束性初步建议,建议两家公司以换股方式合并 。

Mob研究院、中商产业研究院的数据显示,截至2020年第一季度,中国游戏直播平台活跃用户规模榜单中,虎牙直播以约3168万活跃用户量位居榜首,斗鱼以2520万活跃用户排名第二 。截至北京时间8月20日美股收盘,虎牙总市值为53.9亿美元,斗鱼总市值为46.8亿美元 。

这意味着,两家公司如果合并,一家市值超百亿美元、市场份额近80%的新直播平台将诞生 。关于两家公司如何合并和换股,管理层如何主导,目前还未有官方消息披露 。但在竞争压力下,双方的财务数据或一定程度上影响合并后的话语权 。

同样背靠大股东腾讯,同样作为国内直播领域的头部平台,虎牙和斗鱼过去几年一直竞争胶着,“一哥”之争始终未曾停歇 。两家合并后究竟谁能拥有主导权?在公司经营的多个层面,这两大直播平台究竟谁更强?我们或能从新季度财报中一窥究竟 。

虎牙MAU首超斗鱼,斗鱼净利润增速惊人

申港证券报告指出,斗鱼、虎牙两家公司因其背景与运营战略的不同而各具特色 。斗鱼在游戏主播、电竞赛事上投入巨大,内容端占优带来的是流量上的领先 。虎牙因脱胎于 YY 直播运营基因良好,与之相对的是收入、净利润以及付费转化率的领先 。

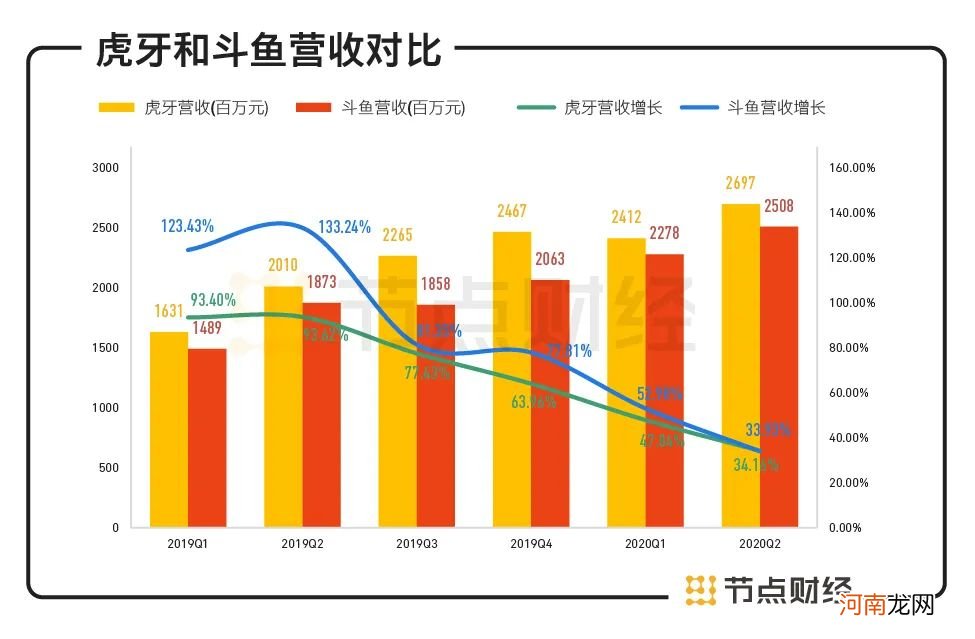

虎牙和斗鱼近日发布的2020年Q2财报显示,两家公司整体业绩都算亮眼,收入与净利润均创新高,不过营收增速明显放缓 。实际上,从2019年Q2开始,两家公司的营收同比增长率就在持续下行 。

文章插图

数据来源:财报

横向对比收入规模,过去六个季度,虎牙的营收一直高于斗鱼,但斗鱼营收增速更快,目前两家公司的差距正在逐步缩小 。到2020年Q2,虎牙营收和营收增速略高于斗鱼:虎牙营收为26.97亿元,同比增长34.2%;斗鱼营收为25亿元,同比增长33.9% 。

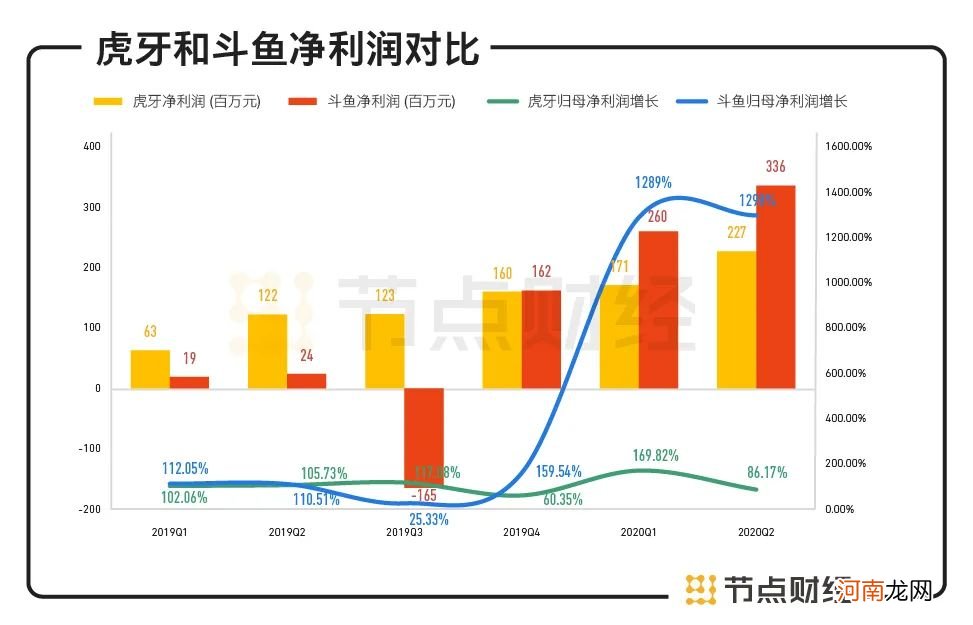

不过,斗鱼净利润增长速度惊人 。2020年一、二季度,斗鱼归母净利润均保持12倍增长 。从2019年起,斗鱼、虎牙开始实现盈利 。2020Q1斗鱼归母净利润反超虎牙 。数据显示,斗鱼Q2的归母净利润为3.36亿元,同比大增1298%,实现历史性突破,虎牙的则达2.27亿元,同比增长86% 。

文章插图

数据来源:财报

作为国内两大头部直播平台,斗鱼和虎牙已经用财务数据证明,游戏直播能够盈利 。不过,其问题在于发展模式同质化程度较高 。

在业务构成方面,目前斗鱼和虎牙面临的共性问题是变现模式和收入结构单一 。从财报可以发现,两家公司超九成的收入来自直播:2020年Q2,虎牙的直播打赏收入为25.65亿元,同比增长33.5%,在营收中占比超过95% 。期间斗鱼的直播打赏收入占比也高达93%,同比增长35.8% 。

目前,两家公司都开始加大对广告和其他收入的关注 。财报显示,虎牙Q2广告及其他收入达1.3亿元,同比增长48.6%;斗鱼广告和其他收入同比增长14.5% 。

在后互联网时代,流量见顶几乎是所有互联网公司的难题 。从环比增速来看,斗鱼和虎牙近三个季度的用户规模环比增长几乎均陷入停滞:斗鱼MAU(平均月活用户)基本在1.6亿上下波动;虎牙2019年Q3前MAU增长较快,但随后基本保持每季度小几百万的环比缓慢增长 。

此前,斗鱼在MAU规模上更有优势,而虎牙在付费转化上更胜一筹,如今二者的优势发生对调:2020年Q1,两家公司的平均MAU非常接近,到第二季度,虎牙MAU同比增长11.4%至1.69亿,首次以320万的微弱优势反超斗鱼 。同时,Q2在移动MAU方面,虎牙用户有7560万,是斗鱼的1.29倍 。

- 特斯拉上海工厂新进展:新车型先期启动项目将于明年3月竣工

- 山东 山东商务厅:《中国自由贸易试验区条例》近期将正式发布

- 如何与宝宝沟通?

- 孕妇靠打麻将缓解产前阵痛 产前阵痛如何缓解

- 告别骚扰电话和垃圾短信!工信部重拳出击 将组建“谢绝来电”平台

- 任泽平:预计今年特斯拉Model 3将占中国新能源汽车市场12%以上份额

- 两次挤的母乳能放在一起吗

- “科创板整车第一股”将诞生!吉利汽车有望年底正式回A 拟融资超200亿元

- 第8家合资券商来了!星展证券获核准设立 注册资本15亿 华侨证券好事将近?

- 上涨趋势将延续 终端订单排到明年 这条产业链缘何火爆?