9月3日 , 券商中国采访人员在中国裁判文书网查询不到上述判决文书 。“相关判决文书已经被法院撤下来了 , 就目前而言 , 判决后还有15天上诉期 , 因此就目前而言 , 还不是一个生效的判决 , 可能后续(原告)还会有动作 , ”一位相关知情人士告诉采访人员 。

券商中国采访人员注意到 , 7月1日 , 温州市瓯海区人民法院针对平安银行温州分行与其他3起自然人蔡某、叶某和季某的金融借款纠纷 , 法院均按照月利率2%(即年化利率24%)支持平安银行温州分行的诉讼请求 。

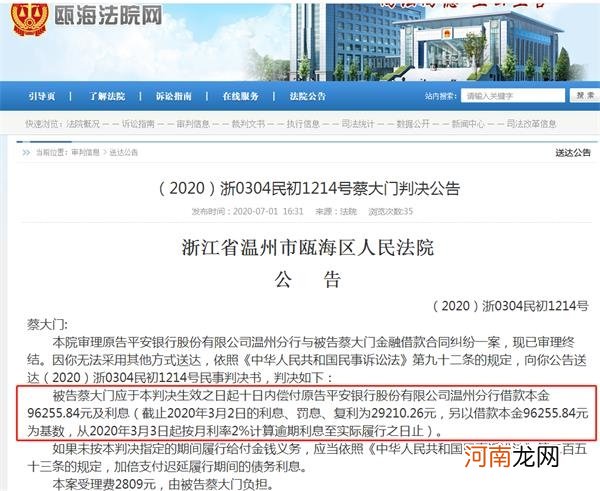

文章插图

截至发稿 , 平安银行仍未对上述案件进行回复 。

持牌金融机构是否适用新规?

新规之后的平安银行借贷纠纷判决引发行业的广泛争议 。

业界争议焦点有两方面 , 一是持牌金融机构是否适用LPR的四倍利率上限;二是该案涉及的诉讼请求是在新规出台之前 , 该标准是否适用 。

8月20日 , 最高人民法院发布民间借贷利率司法保护新规第一条明确:“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构 , 因发放贷款等相关金融业务引发的纠纷 , 不适用本规定 。”

“这就清楚地表明 , 新司法解释调整的是民间借贷行为 , 而非金融借贷行为 , ” 中关村互联网金融研究院首席研究员董希淼对券商中国采访人员表示 , 2013年7月 , 央行发出《关于进一步推进利率市场化改革的通知》 , 全面取消对贷款利率上限的管制 , 交由金融机构自己进行市场化定价 。因此 , 原则上金融机构贷款利率上限可以由金融机构自主确定 。

实际上 , 去年9月份通过的《全国法院民商事审判工作会议纪要》中提到 , 人民法院在审理借款合同纠纷案件过程中 , 要根据防范化解重大金融风险、金融服务实体经济、降低融资成本的精神 , 区别对待金融借贷与民间借贷 , 并适用不同规则与利率标准 。

“平安银行属于持牌金融机构 , 严格意义来说 , 是不受民间借贷利率司法保护上限新规影响的 , 已经发放贷款利率即使超过四倍LPR也是应该受到法律保护的 , 地方法院的裁决应该正确理解最高法的主导精神 , ”中信建投证券银行业首席分析师杨荣对采访人员表示 。

“尽管金融机构利率上限放开 , 但商业银行执行也不能太不靠谱 , ”某城商行高管对券商中国采访人员表示 , 既然利率市场化 , 应按市场规律来 , 能接受太离谱利率的借款人本身就有问题 , 市场淘汰也不是不可以 , “偏离市场很大、不靠谱的价格毕竟是极少数 , 平安银行月利率2%的请求应该是事先合同约定的 。”

判决时间节点之争

同时 , 董希淼还认为 , 最高人民法院8月20日修改民间借贷利率司法保护上限规定 , 平安银行温州分行审理起诉时间在7月份 , 且借贷行为本身就发生在新规之前 , 应该以当时的合同约定为准 。

“这确实是一个争议很大的判决 , ”北京威诺律师事务所合伙人杨兆全对券商中国采访人员表示 , 如果严格地从法律条文上理解 , 这个判决存在问题 。第一 , 新民间借贷司法解释 , 明确规定不适用于金融机构 。第二 , 上述案件立案的时间 , 早于司法解释发布的时间 。根据“法不溯及既往”的原则 , 不应该适用这个司法解释 。

- 古董古玩鉴定市场的背后是什么

- 夫妇都无病为何不怀孕

- 习惯性迟到 | 隐藏背后的心理原因

- 产后恢复窈窕身材 哪些方面需要注意

- 坐月子只“坐”危害大 产后可做6种运动

- 须知自然分娩全过程 产后伤口需及时护理

- 产后心慌心悸 去查下甲状腺

- 顺产40天后突然有血

- 3类产后疾病的护理要点

- 顺产十天奶水少怎么办