这种方式还伤害了经销商的权益 。2019年初,50多家宝沃经销商曾联名向宝沃中国发送维权函,称宝沃汽车公司引入神州买买车等进入宝沃终端销售体系,以低至5.5折的超低折扣价购车,造成对经销商批售价格不公,经销商要求宝沃全额返还建店补助、保证金、返利、销售款等,并对经销商的亏损予以全额赔偿 。

“自动驾驶技术正在共享汽车赛道迅速落地 。未来,传统车企绝对不应该沦为滴滴、美团或其他第三方出行平台的供应商,这是假出行”,一位不愿具名东风出行内部人士告诉未来汽车日报(ID:auto-time) 。在他看来,要想有实力与滴滴、美团等“互联网正规军”较量,传统车企便要具备“出行初心”,不仅有提高运营调度能力,还要积累大量数据,为今后自动驾驶、车联网提供数据支撑 。

“T3出行并不是简单的进入出行行业分一杯羹,我们的目标是成为未来无人驾驶阶段的运营商,这也是我们的一个志向 。” T3出行公司CEO崔大勇表示 。

绕不过的盈利“魔咒”

共享出行仍未形成成熟的商业模式,无论是网约车、分时租赁还是P2P模式,均逃不过大笔烧钱却难盈利的窘境 。

2020年5月,滴滴出行总裁柳青在接受采访时表示,公司的核心网约车业务已经盈利 。而在此之前,滴滴6年巨亏390亿元,仅2018年上半年,滴滴净亏损便达到40.4亿元 。虽然成立时间均大约10年,但美国网约车巨头Uber和Lyft仍是“亏损大户”,2020年二季度业绩报告显示,两者分别亏损17.75亿美元和4.371亿美元 。

租车领域的玩家也是死伤一片 。融资过亿美元的途歌以暴雷告终;自2015年上线运营的重庆共享汽车品牌盼达用车,近日出现了无法在约定时间退还用户千元押金的问题;“租车龙头”神州租车财报显示,2020年上半年,其净亏损43.38亿元,经调整净亏损额为13.87亿元 。

即便是被北汽新能源运营,绿狗租车仍在4年背上1.71亿元负债,并在2018年11月被北汽新能源挂牌转让 。

不过相比于上述资金断链或处于亏损状态的互联网平台,有传统车企撑腰的出行项目有一定资本优势 。即使受疫情影响,多数车企仍财力不菲 。财报显示,2020年上半年,上汽集团、东风集团、吉利汽车的净利润分别为83.94亿元、30.18亿元和22.97亿元 。

“要想在出行领域挣钱,一定要把相关的产业链打通,做全生态的业务才有可能产生赢利 。”2019年10月,东风畅行总经理高立中在接受媒体采访时这样分析道 。

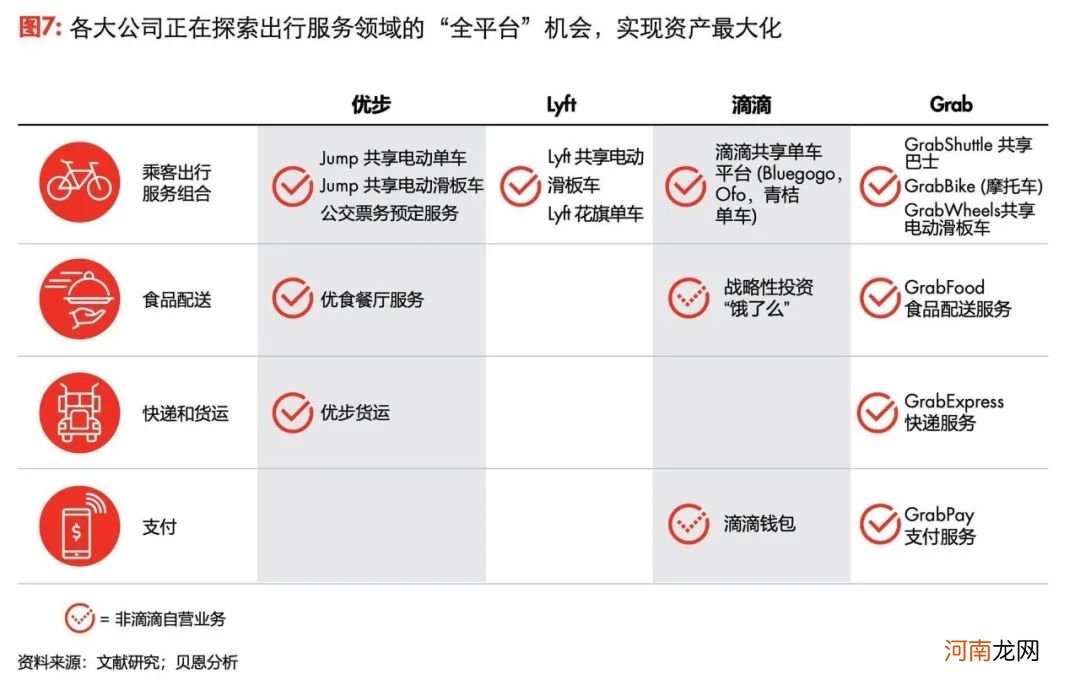

文章插图

来源:贝恩分析

高立中分析称,仅仅从出行的角度来说,单方面的业务盈利存在不小的压力 。“正如(2019年)滴滴的市占率为90%,依然亏损 。如果站在绝对垄断地位都是亏损的,后来者必须在其他的一些关联行业和价值链的扩展上做赢利模式的探讨 。”

以曹操出行为例,其不仅有打车业务,还涵盖了专车、出租车、绿色公务、曹操自游行、曹操走呗等多条产品线,并正在开发曹操代驾、豪华车、租车、充电、大数据运营、行程互动等增值业务 。欧了出行官方则表示,将以网约车业务为突破口,通过与金融、保险、二手车等业务协同,打通后市场产业链 。

值得一提的是,虽然相较于滴滴代表的互联网科技公司,传统车企布局共享出行存在流量短板,但也有其他优势 。高立中认为,“从长远来看,主机厂对车辆的应用有更深的理解,懂得‘私人用户车辆’和‘运营车辆’是不一样的概念 。”此外,相较于C2C平台,B2C平台在人员与车辆安全上更有保障,管控力度更强、审核更为全面 。

- 零部件车企半年考“冰火两重天”:市值10家增5家减 宁德时代一骑绝尘

- 古筝是中国传统乐器吗

- 幼时时阿姨给我性教育

- A股车企半年报连环雷炸响!破产、卖房子、卖口罩 能咸鱼翻身吗?

- 俄罗斯的育婴传统:按摩+皮靴

- 神州重传统 元青花绽新花

- BB人小东西多 房间布局需合理

- 华为云手机引关注!将替代传统手机?华为回应来了

- 古董的传统鉴定方法是什么

- 传统的圣诞色是哪三个颜色 圣诞色是哪三种