京东数科本身拥有着京东电商稳定的流量,随着其业务领域拓宽,金融科技的场景延展在数据上也有所体现 。

以金条业务为例,2017年至2020年,京东金条的年度活跃用户数分别为302.08万户、677.31万户、1520.57万户和1424.17万户,近三年复合增长率为124.36%;同期,京东金条促成的贷款规模分别为1036.85亿元、2554.92亿元、4589.15亿元和2612.17亿元,近三年复合增长率为 110.38% 。

政府客户方面,招股书披露,截至2020年6月末,京东数科的智能城市操作系统拥有超过40家城市公共服务机构客户,拥有自营和联盟媒体点位数超1500万,覆盖全国300多座城市与6亿多人次 。

这块业务是京东数科对布局智能营销、智能城市等新领域的布局,也是京东数科最年轻的业务之一,目前尚处于孵化阶段,收入占比较低 。

需要注意的是,无论是AI还是智能城市的物联网技术,都需要长期且巨大的投入 。而针对前沿科技领域的投入,京东数科早一开始重金投入 。

2017年至2019年,京东数科的研发费用占比总开支分别为11.88%、12.8%、14.1%,比重逐年增加 。2020年上半年,研发占比升至15.67% 。截至2020年6月30日,京东数科有员工9989人,其中研发及专业人员达6969人,占员工总数约七成 。

不过需要注意的是,智能营销、智能城市这些创新业务与京东数科现有业务的经营模式、获客方式等方面差异较大,未来商业模式能否跑通仍待时间验证 。

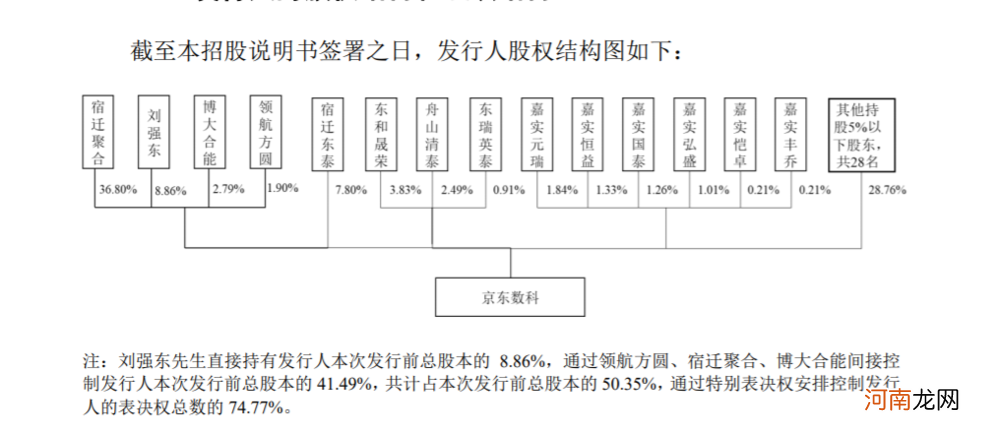

文章插图

监管是最大风险项

对数字金融平台来说,监管政策往往起着决定性因素 。

京东数科增长最为强劲的业务是金融机构数字化解决方案,金融本身就是强监管的行业,在目前的经济态势下,监管政策不断收紧,金融机构的应对措施关系着交易的利润空间和成本,而京东数科这样的第三方服务平台将受到直接影响 。

例如金条这样的小贷业务,资金绝大部分来源于商业银行等金融机构,如果相关监管要求出现重大调整,金融机构则面临与京东数科的合作模式与业务规模等都会受到不利影响 。

典型如2020年8月最高法发布的民间借贷规定,将民间借贷利率的司法保护上限定为1年期贷款市场报价利率(LPR)的4倍,取代原来的“以 24%和 36%为基准的两线三区” 。

这里需要明确的一点是,民营金融机构的合法经营仍存在诸多历史问题,民间借贷是其中典型 。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用民间借贷的规定 。

但包括蚂蚁、京东数科这样的头部公司,其拥有小贷牌照,是合法的持牌放贷机构,在相关的法律纠纷事件中,法院仍会按照民间借贷来处理 。而按照该保护上限,借贷利率一旦超过15.40%就不受法律保护,将极大地挤压这些民营金融机构的利润空间 。

受宏观经济增长放缓和结构改变、失业率的上升、疫情和公共健康事件等多种因素影响,我国信贷逾期率大幅增长 。除了与金融机构的合作外,京东数科部分自营金融业务,其定价、经营模式以及业务规模等方面也可能会受到影响 。

京东数科为金融机构客户提供的全流程信贷风险管理服务,贷款对象的还款能力下降,将会降低平台对合作金融机构的价值,平台的议价能力与贷款资金规模降低,服务费率也会随之下降 。

未来新的监管规定,不仅需要及时调整步调以应对合规要求,对平台的发展规划也是种挑战 。

对公司经营业绩“造成较大影响”的还有股份支付费用 。京东数科CEO陈生强对高管的股权激励一向出手阔绰 。在2017年的年会上,他对去年优秀团队颁出价值千万元的股权激励 。他曾称当时的京东金融,至少能创造20个以上的亿万富翁,300个以上的千万富翁 。

- 魏忠贤在明末只手遮天,为什么却斗不过刚继位,年仅17岁的崇祯?

- 从搅局者到百亿巨头:蚂蚁保险的“危与机”

- 秦可卿死后,薛蟠为何半卖半送一口棺材?这是一桩只赚不赔的买卖

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递

- “生育力”强的女人,或许这3个方面比较“突出”,不妨一看!

- 白癜风的症状

- 史兰芽哪几个前夫第一任丈夫刘斌图片 史兰芽的三任丈夫是谁介绍

- 塑造过敏儿童的生活空间

- 狗狗的疫苗怎么打

- 画椭圆的两种方法 画椭圆有那几种方法