此次披露的数据是,按照企业会计准则确认的股份支付费用,京东数科2017支付了价值43.81 亿元的股份、2018年为2.60 亿元、2019年为3.56 亿元,2020年上半年为10.63 亿元 。

这一影响还将持续 。“京东数科员工持股平台宿迁东泰尚存在部分权益拟于上市后授予激励对象,公司亦有可能在上市后实施新的股权激励计划安排,从而对公司业绩造成影响,亦可能会稀释股东权益 。”

文章插图

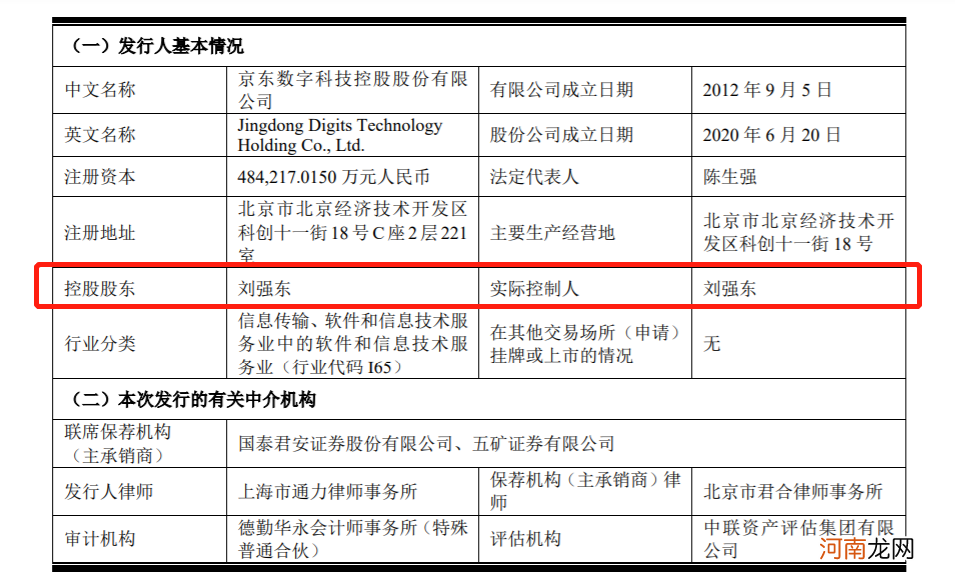

在京东数科数十页的风险因素中,内控风险一栏还出现了刘强东的名字 。特别表决权机制下,刘强东拥有京东数科发行前74.77%的表决权,牢牢把握着京东数科的实控权 。

招股书中,点明了这一点的影响:“上市后,中小股东对于重大事项与刘强东先生持有不同意见时,有较大可能无法对股东大会的表决结果产生实质性影响 。”

数字金融仍是重点

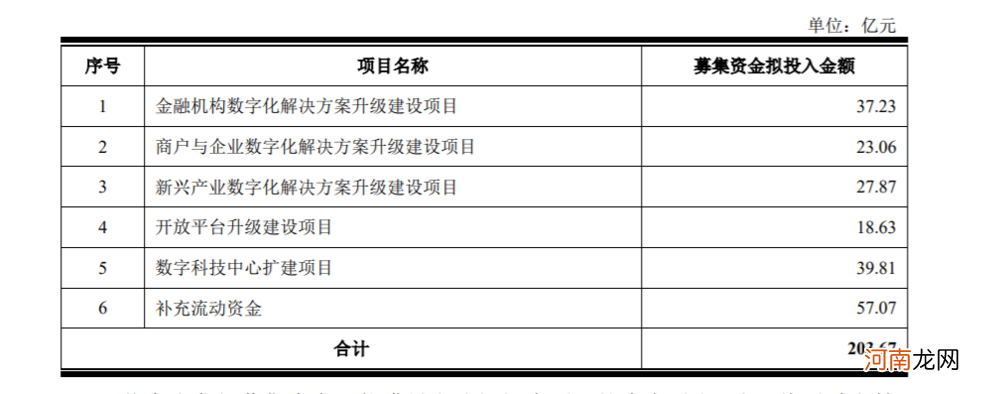

京东数科此次的募资总额为203.67亿元,招股书中称,募集资金扣除发行费用后将全部用于主营业务相关项目 。

其中,除补充流动资金的57.07亿元外,投入最大的是数字科技中心扩建项目,分配额度达39.81亿元;金融机构数字化解决方案升级建设项目次之,为37.23亿元;新兴产业数字化解决方案升级建设项目,27.87亿元;商户与企业数字化解决方案升级建设项目配额23.06亿元,开放平台升级建设项目最低,为18.63亿元 。

文章插图

从京东数科募资投入到各个项目的比例来看,数字科技中心将成为其长期的重点投入对象,以此为基础的金融数字化解决方案也将成为未来重点发展的业务 。

招股书中提示,如果这次募资不能满足预期资金需求,将通过自筹方式解决资金缺口 。反之,募资超过所需,将按照资金状况和募集资金管理制度,将多余部分用于公司主营业务 。

不管是估值万亿的蚂蚁,还是估值千亿的京东数科,在当下的关键节点中,应当以金融公司还是科技公司的身份去匹配估值仍是关注的焦点 。

不可否认,金融业务仍是蚂蚁、京东数科的重要收入来源 。但相比传统金融机构 。互联网公司的金融优势并不只是线上化能力,还有依靠数字化推动的金融下沉,加速了金融向供给侧末端的渗透 。

可以说,科技是金融数字化的先决条件,也塑造了互联网时代的金融新形态 。

此外,数字金融巨头的形成还有个重要因素——母公司提供的消费场景 。京东数科依托于京东零售的应用场景的收入占比近三成,全部来源于京东零售平台上的第三方商户、消费者之间的交易 。

2017年至2019年上半年,京东数科通过销售商品和提供服务向京东数科收取的费用分别达到26.75亿元、39.60亿元、53.12亿元及30.86亿元,分别占同期营收的29.50%、29.08%、29.18%及 29.89% 。

与此同时,京东数科向京东采购商品和服务的金额分别为9.93亿元、9.09亿元、7.12亿元以及3.57亿元,分别占同期营业成本费用的8.13%、8.91%、4.68%及 3.73% 。

毫无疑问,未来很长时间内,京东与京东数科的关联交易,都将在后者的营收中起到重要作用 。

一方面,京东的电商场景带来的厚实的账单数据,成为数字金融业务发展的必备要素之一,也铸成了其向C端深入的肌理骨骼;另一方面,原生生态积累的资源与打通的渠道,往往是其获取下沉途径的关键 。

不论蚂蚁还是京东数科,其本身就是阿里和京东原有生态的重要部分,也是业务协同的关键环节,未来注定会以相辅相成的姿态走下去,剥离母公司来谈发展显然不太现实 。

- 魏忠贤在明末只手遮天,为什么却斗不过刚继位,年仅17岁的崇祯?

- 从搅局者到百亿巨头:蚂蚁保险的“危与机”

- 秦可卿死后,薛蟠为何半卖半送一口棺材?这是一桩只赚不赔的买卖

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递

- “生育力”强的女人,或许这3个方面比较“突出”,不妨一看!

- 白癜风的症状

- 史兰芽哪几个前夫第一任丈夫刘斌图片 史兰芽的三任丈夫是谁介绍

- 塑造过敏儿童的生活空间

- 狗狗的疫苗怎么打

- 画椭圆的两种方法 画椭圆有那几种方法