若真如此 , 那么 , 如果美智光电后续招股书数据与7月披露的经审计数据依然不一致的话 , 是否能说明美智光电“否定”了美的集团经审计的数据呢?

疑问二:关联交易有多少?不严重到到底有多重?

上市公司与分拆子公司之间的关注点离不开关联交易和同业竞争两个话题 。

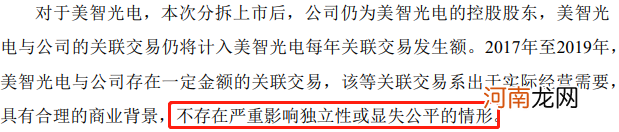

公告表示 , 2017年至2019年 , 美智光电与公司存在一定金额的关联交易 , 该等关联交易系出于实际经营需要 , 具有合理的商业背景 。

不过公告并未具体披露双方往来的关联交易涉及金额几许 。

同时 , 美的集团的公告措辞对自己十分“宽容” 。公司认为 , 本次分拆后 , 公司与美智光电不存在严重影响独立性或者显失公平的关联交易 。

然而 , 关联交易是否影响独立性 , 是否显失公平 , 需要具体数据披露方能自证 。投资者也才能更清晰地明了不存在“严重影响”的具体程度如何 。

文章插图

文章插图

来源:美的集团分拆所属子公司美智光电至创业板上市的预案

公告称 , 本次分拆上市后 , 关联交易情况不会发生重大变化 。“发生关联交易时仍将保证关联交易的合规性、合理性和公允性 , 并保持公司和美智光电的独立性 , 不会利用关联交易调节财务指标 , 损害公司及美智光电利益 。”

言下之意是 , 这种“不严重影响独立性”的关联交易还会持续 。

关联交易金额多少 , 对美智光电业绩贡献多少?都是个谜 。

在同业竞争方面 , 美的集团下属企业与美智光电均涉及空调线控器业务 , 此外 , 美的集团及其控制的其他企业与美智光电主营业务不存在同业竞争 。

美的集团认为 , 公司空调线控器业务的收入及毛利占美智光电的比例均较小 , 不会对美智光电本次分拆上市构成重大不利影响 。

此处亦未具体披露空调线控器业务的具体收入情况 。

疑问三:美智光电股权结构变化未充分披露 , 分拆前管理层突击入股 。

在分拆预案中 , 对美智光电的股权结构变化未进行充分披露 。

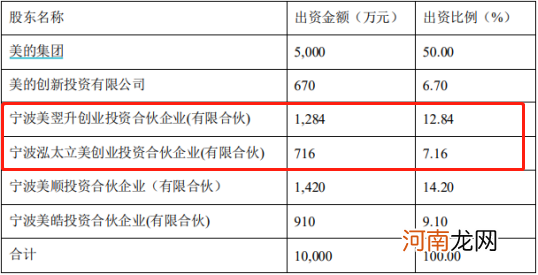

美智光电变更前股权结构为:美的集团、宁波美顺投资合伙企业(有限合伙)(下称宁波美顺)各持有50% 。宁波美顺为美智光电核心经营管理及技术团队、骨干员工设立的持股平台 。

就在今年7月 , 方洪波携十位高管成立员工持股平台突击成股东 。美智光电才形成最新股权结构 。

文章插图

美智光电最新股权结构

宁波美翌升创业投资合伙企业(有限合伙)(下称宁波美翌)和宁波泓太立美创业投资合伙企业(有限合伙)(下称宁波泓太)为美的集团部分董、监、高以及其他对公司经营发展承担核心责任的全球合伙人和其他事业合伙人的持股平台 , 合计持有美智光电20%股份 。

这份名单中 , 有美的集团董、监、高10名 , 分别为董事长总裁方洪波 , 七位副总裁殷必彤、顾炎民、王建国、张小懿、肖明光、王金亮、李国林 , 财务总监钟铮 , 监事会主席刘敏以及董秘江鹏 。

文章插图

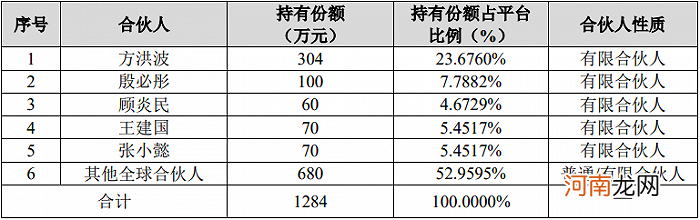

宁波美翌合伙企业份额情况

- 十一前后这样投资!大咖把脉A股行情:机会大于风险 关注消费科技主线

- 图说:十月将至 大数据揭示A股十月行情走向

- 秦海璐承认整容真的吗 秦海璐整容前后对比照差异大引哗然

- 医疗大数据公司“柯林布瑞”获亿元级B轮融资

- 腾讯广告”去掉广告”

- 经产妇分娩前后的心理特征及护理 2005年第2卷第16期 | 39康复网 | 医源世界

- 做完核酸查不到数据是怎么回事 刚做完核酸检测可以打新冠疫苗吗

- 朴敏英整容前后 疑换脸成功后频使美人计勾引男人上位

- 财务统筹是怎么回事 统筹是什么意思

- 一图速览历年十一前后股市表现