文章插图

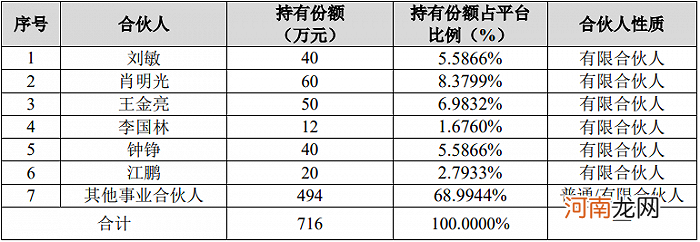

宁波泓太合伙企业份额情况

转让时评估值为4.03亿元 。方洪波个人斥资1225万元参与其中 , 占比最高 。

可以预想的是 , 这部分股权待美智光电上市后 , 将大幅增值 。

“让美的集团的高管及核心员工、美智光电的高管实现身价倍值 , 这是美的分拆最重要一个目的 。”家电行业分析师梁振鹏在界面新闻采访时就做出上述评价 。

“在我看来 , 美智光电是一个竞争力比较普通的公司 。做照明这些年来 , 美智光电在照明行业竞争力一般 , 产品创新力一般 , 产品口碑也很一般 。只要去建材市场走走 , 就能了解行情 。美的的照明产品市场地位并不高 。”因此 , 梁振鹏认为 , 美智光电就是一个小公司 , 美的集团将其分拆上市 , 这个事件本身就很蹊跷 。“唯一能解释的 , 就是给他们的高管们找到一个身价倍增的平台和途径 。我认为 , 这是分拆最主要的目的 。”

在美智光电之后 , 9月15日 , 美的集团又在广东美云智数科技有限公司(下称美云智数)实施了多元化员工持股计划 。参与的高管同样包括美的集团部分董、监、高;美的集团全球合伙人与事业合伙人;美云智数的核心经营管理及技术团队、骨干员工 。

待美云智数项目成熟后 , 美的集团是否有意将其当成下一个美智光电分拆上市呢?有家电行业分析人士对界面新闻表示 , 不排除美的集团后续有继续分拆上市的计划 。

作为家电龙头 , 美的集团在全球拥有子公司约200家 , 比肩美智光电者 , 优于美智光电者 , 比比皆是 。

当然 , 分拆上市对母公司来说 , 利于推高其资本市场价值和整体盈利水平;对子公司来说可以拓宽融资渠道 , 增加知名度影响力;对员工来说 , 能伴随着企业的成长 , 并从企业成长中获得应得的利益这是一件多赢之事 。

但在美智光电智能制造业务刚刚起步便急于推向创业板 , 似乎略显仓促 。

疑问四:“麻雀公司”主营业务为何两年两变?

从体量上来看 , 美智光电是一家不折不扣的“麻雀”公司 。

美智光电2019年度归属于母公司所有者的净利润为1937.26万元 , 美的集团享有的美智光电的净利润占归属于上市公司股东净利润的比重为0.04% 。

美智光电2019年末归属于母公司所有者权益为1.69亿元 , 美的集团2019年末合并报表中按权益享有的美智光电净资产占归属于上市公司股东的净资产的比重为0.08% 。

就是这样一家规模小 , 盈利少的公司担当了被分拆大任 。值得注意的是 , 美智光电在近两年主营业务还出现两次变化 。

美智光电归类于当下热门的智能制造业务 。分拆预案显示 , 其主营业务为照明及智能前装电气产品的研发、生产及销售 。

不过 , 美智光电智能制造底蕴并不深 。

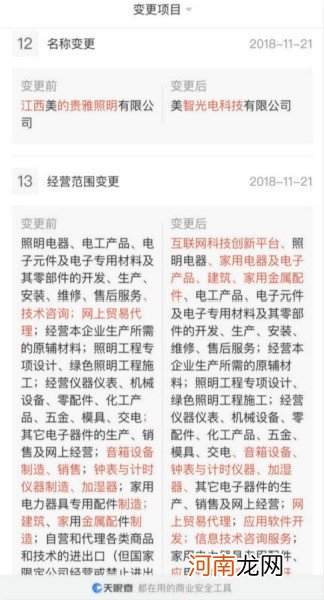

界面新闻查询天眼查数据显示 , 美智光电前身为江西美的贵雅照明有限公司 , 2018年11月21日公司名称变更为美智光电 。

同日 , 其经营范围由传统的照明电工 , 到增加了互联网科技创新平台、家用电器及电子产品、建筑、家用金属配件等业务 。

文章插图

- 十一前后这样投资!大咖把脉A股行情:机会大于风险 关注消费科技主线

- 图说:十月将至 大数据揭示A股十月行情走向

- 秦海璐承认整容真的吗 秦海璐整容前后对比照差异大引哗然

- 医疗大数据公司“柯林布瑞”获亿元级B轮融资

- 腾讯广告”去掉广告”

- 经产妇分娩前后的心理特征及护理 2005年第2卷第16期 | 39康复网 | 医源世界

- 做完核酸查不到数据是怎么回事 刚做完核酸检测可以打新冠疫苗吗

- 朴敏英整容前后 疑换脸成功后频使美人计勾引男人上位

- 财务统筹是怎么回事 统筹是什么意思

- 一图速览历年十一前后股市表现