就在蚂蚁金服即将诞生58个亿万富翁之际,被蚂蚁金服投资过的趣店却已经在上市后跌去了97%的市值 。

从初上市时煌煌30美元股价、市值超百亿美元,到2020年9月8日,趣店发布半年报后,股价报收仅1.5美元,总市值不到4亿美元 。

近年来互联网金融公司像雨后春笋一样大量出现在市场上,创业者罗敏也趁着这个趋势于2014年成立趣店 。

因为风口和人脉的关系,成立不到半年的趣店当即获得源码资本和蓝驰创投等投资机构千万美元级别投资;

2015年到2016年间陆续获得蚂蚁金服、昆仑万维等资本投资并接入芝麻信用;

2017年,趣店奔赴纽交所上市,市值曾一度破百亿美元,“三年上市、身价百亿”的故事被周亚辉反复拿出来在多个场合津津乐道,可故事只说了不到两年,双方便“缘分已尽” 。2019年4月12日,趣店官网发布公告称,回购昆仑万维持有该公司的全部1817.39万股股份 。

随着互联网金融的逐渐规范,趣店的业务量骤降叶润暴跌,股价也从最巅峰时期的35美元/股震荡下行,最低触及1.21美元/股,跌幅超过95% 。

就在9月7日,趣店公布其半年报,目测已经无力回天 。

第二季度净利润下降97%,是谁惹的祸?

趣店将收入划分为融资收入、贷款撮合收入、交易服务费和销售收入,旗下的业务包括现金贷和消费贷 。融资和贷款撮合业务这两项金融服务分别代表表内和表外交易的贷款相关业务,表内业务被违约应需平台承担损失 。

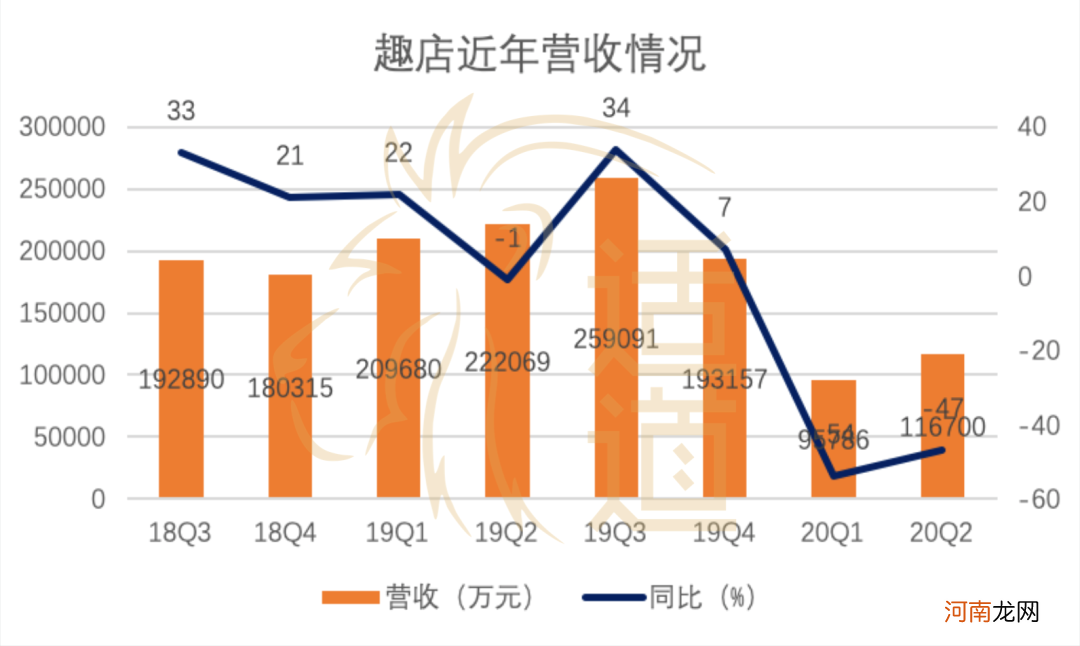

根据财报显示,截止2020年6月31日,趣店注册用户总数达到8080万,比2019年6月30日增长6.4%;总营收为11.67亿元人民币(1.652亿美元),比2019年第二季度的22.207亿元人民币下降了47.4% 。

支出的总成本为9.824亿元人民币,同比增加2.4% 。净利润1.79亿元人民币,同比下降84.3%;假若按照非美国通用会计准则(Non-GAAP),调整后净利润2992万元,同比下降97.4% 。

文章插图

报告期内营销营销费用为1.568亿元人民币,比去年同期增长101.7%;销售收入达到2.933亿元人民币,对比去年同期的1.235亿元人民币营收,投入产出成正比 。

由于商品信贷交易额的减少,销售佣金收入从2019年第二季度的人民币9,560万元减少了84.9%至人民币1,440万元 。交易服务费及其他相关收入从2019年第二季度的人民币3.981亿元减少至人民币410万元,这主要是由于开放平台的交易额大幅减少所致 。

从以上的财报数据可以发现,上半年支出高额成本得到了一定的用户增长量的,但营业收入却拦腰斩半,这可以说明新增的部分用户其实都是无效用户,这样做的后果是,撮合交易得到的服务费从亿元单位缩减至百万级别单位 。

且根据去年的信息显示,趣店的贷款端客户还有3000万-4000万没有获得授信,趣店无法识别其资历,为此只能将其打包出售给同行,在这方面投入产出性价比非常低 。

另外贷款期限延长且加上大量逾期也是一个非常重要的原因 。

趣店的借贷业务的加权平均贷款期限为4.7个月,而2020年第一季度为8.4个月;本季度在开放平台上进行的交易的加权平均贷款期限为10.6个月,而2020年第一季度为11.2个月 。

截至2020年6月30日,贷记簿业务的未偿还贷款余额总额为人民币97亿元,比2020年3月31日的未偿还余额减少了36.4% 。

截至2020年6月30日,开放平台交易服务的未偿还贷款余额总额为人民币98亿元,比2020年3月31日的未偿还贷款余额减少25.4% 。

资产负债表内交易的未偿还本金和融资服务费应收账款余额为人民币11.665亿元,其中任何分期付款均逾期30个自然日 。

- 北师大课题组联合作业帮发布“在线学习服务师”调研报告:学科功底被认为是最重要职业素养

- 广汽蔚来组建“模因战队”,发起智能出行生态基金首期规模10亿美元

- 精品推荐:汝窑

- 逃离夜奶的魔咒,让宝宝一觉睡到天明的“神技”在哪?

- 让流量「流」起来

- 陌陌还会有下一个“流量故事”吗?

- 新年“饺子”各式各样

- 孩子四岁还不会叫“爸爸” 真的是说话迟还是另有原因

- 产后出汗是因为什么

- 70后爸爸不服:一位中产“抠抠族”晒二孩生育账