2020年Q2,B站的分成成本(即平台需要从收入中分给利益相关方的部分,该成本在总成本中占比多为一半左右)达10.27亿元,同比增长79%,再创新高 。

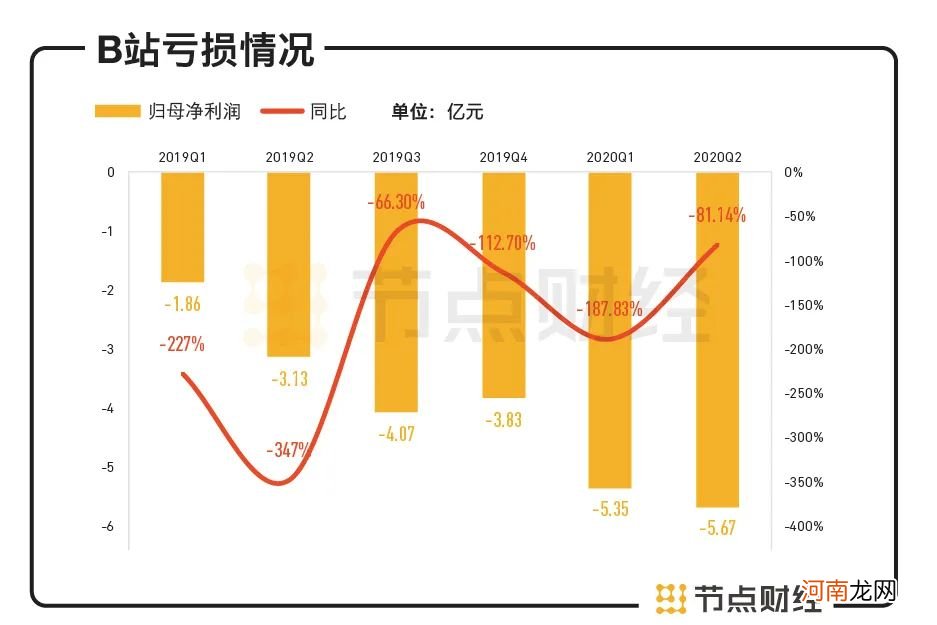

成本不断提升下,B站的亏损不断扩大 。二季报显示,B站该季度亏损为5.67亿元,同比扩大81%,净亏损率达21.6% 。从图表可以发现,过去六个季度,B站的亏损情况一直不佳,最差的2019Q2,其亏损同比甚至高达347% 。

文章插图

数据来源:财报

破圈后的增长问题

“用户增长是B站的头等大事 。”在2020年Q1的电话会议上,B站董事长陈睿强调 。这一目标下,B站从2020年Q1开始全面发力PR 。

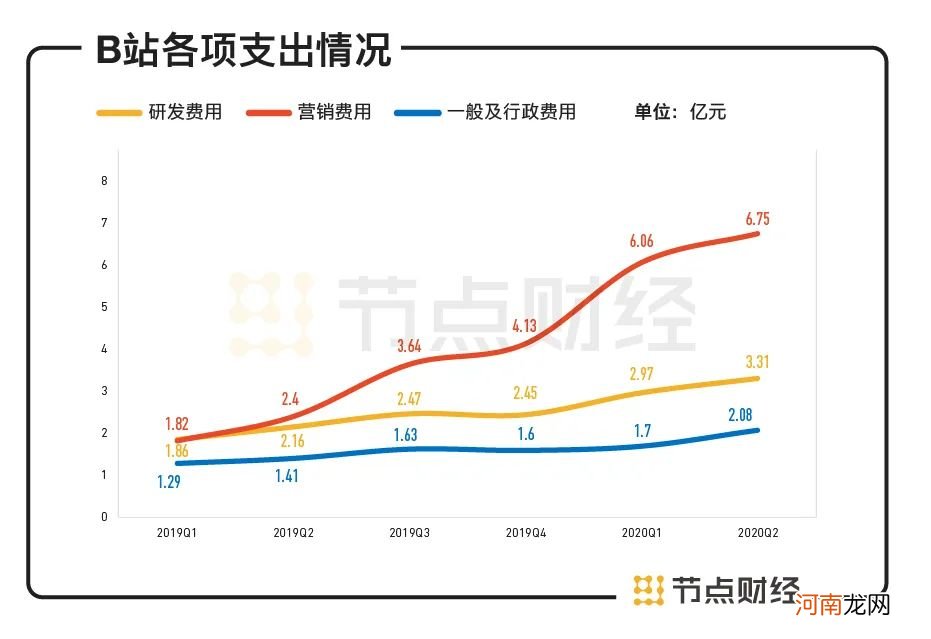

二季度,公司在销售和营销方面持续加码,营销费用支出同比增长181%至6.75亿元,是公司2019年总营销费用的一半 。营销费用大增,也成了公司二季度亏损进一步扩大的原因之一 。

文章插图

数据来源:财报

从数据来看,这一破圈努力有一定成效 。Q2电话会议上,B站方面透露,宣传片《后浪》、《入海》、《喜相逢》全网总曝光量达53.7亿次,这使得公司在14到35岁网民用户中的品牌认知度提升至60% 。

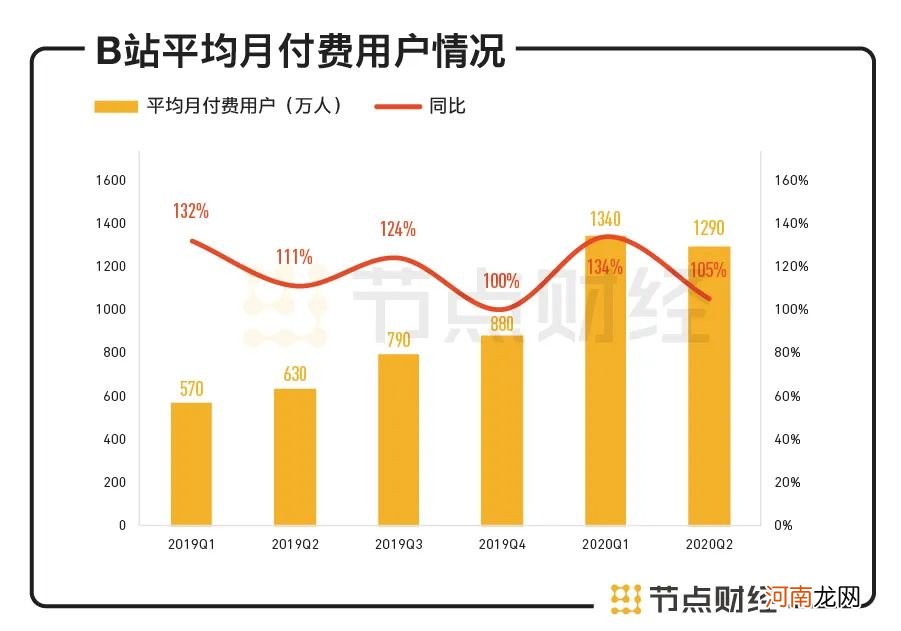

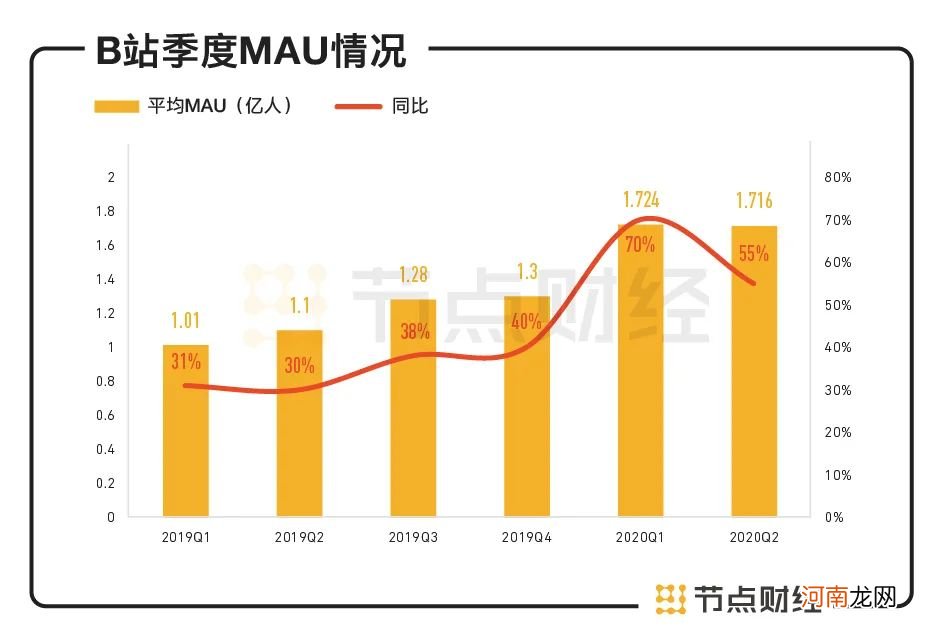

不过,破圈带来的认知度提升,似乎并未转化为与之相配的用户留存 。Q2财报显示,B站的月活、日活、付费用户数据等代表增速的关键指标,都比Q1略低:Q2 B站月活用户、日活用户分别为1.716亿和5050万,分别同比增长55%和52%,而一季度增速则分别为70%、69% 。平均每月付费用户达1290万,同比增长105%,但比一季度少了50万 。这是公司2018年Q1以来付费用户首次减少 。

文章插图

数据来源:财报

同时,其用户留存(DAU/MAU)也没有实质性的突破 。从2019Q3开始,B站的用户留存率便一直低于30% 。同时,二季度B站月活跃UP主(B站视频创作者)增速从一季度的146%降至123%(达到190万) 。

文章插图

数据来源:财报

值得注意的是,在活跃用户数和月均付费用户不断增长的同时,B站每用户每月付费金额一直持续走低 。财报显示,B站2018年四个季度每用户每月付费金额分别为105.7元、201.2元、86元、69元;2019年这一数据分别为67.6元、66.4元、58.1元、54.5元 。到2020年Q1,这一数字降低至48.3元,相比2018年同期几乎腰斩 。

可见,B站的用户规模虽然一直有所提升,但从每个用户身上赚到的钱反而在变少,用户的平均付费意愿在变弱 。以此或许可以推论,相比此前有着强付费意愿的二次元用户,B站新用户的付费用户并不强烈,为此摊薄了整体用户的平均付费意愿 。

中国统计局数据显示,中国 Z 世代网民的数量大概有约3.69亿人 。这意味着B站的核心用户群Z世代网民用户目前增量有限 。

对B站来说,如果想继续保持用户增长,扩展更多元的用户群几乎是必然趋势 。但是,考虑到公司此前的社区属性和内容调性多以二次元年轻人为主,扩展新用户群是否会反向稀释了平台原有的社区氛围,导致原核心用户流失?如何平衡其中的矛盾将是一大挑战 。

商业化隐忧

对B站而言,社区化运营给网站带来重要流量的同时,某种程度上也成为其商业化的绊脚石 。其中一大原因,是二次元社区文化和商业化之间似乎有着天然排斥 。考虑到一旦选择开启大规模商业化,或将面临用户流失的风险,B站的商业化之路一直推进得很谨慎,这也为其各项业务的发展带来了不少隐忧 。

- 第一胎看二胎性别超准

- 华兴领投江小白新一轮融资,投后估值或超130亿人民币

- 216年超生二胎如何处罚

- 地震获救后一周严防超食

- 潼关之战:马超集结十万关西精兵,为何仍然败给曹操?

- 聚焦北京生鲜供应链,超客巴巴获数百万种子轮融资

- 清科数据:8月VC/PE市场热度持续,广东地区获投资金额超三百亿元

- 「柏筹超」名字吉凶运势_「柏筹超」姓名含义详解

- 父亲节超人爸爸创意礼物手工制作

- “百团大战”时代,团综如何超越粉丝自嗨?