与版权费逐渐走高形成鲜明对比的是,用户依然不愿意把钱花到听歌上 。花重金砸出来的音乐版权,可能并不会为网易云音乐带来实质性的收益 。

国内数字音乐市场早期一直是免费模式,让大量用户有意愿为音乐版权付费,短期来看并不现实 。并且国内音乐平台的付费不如国外成熟,虽然在逐年增长,但是速度也不容乐观 。

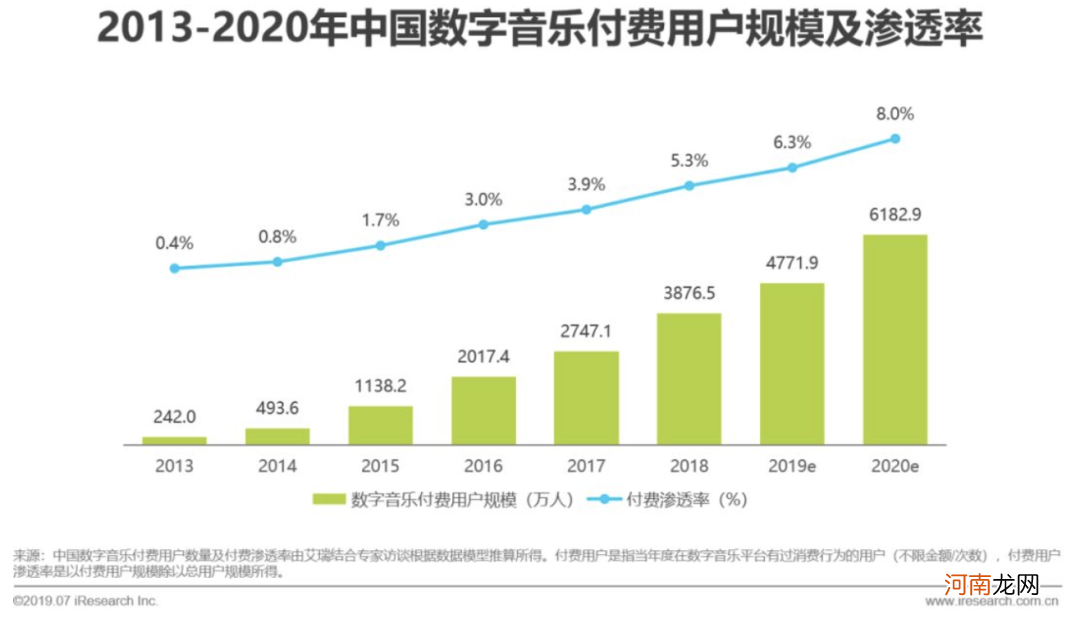

文章插图

在增长空间受限的情况下,付费用户也对网易云音乐的体验感产生了部分不满 。购买会员后,部分作品仍需单独再付费,此外,会员时间到期后,此前付费已下载的歌曲也无法继续听,这一设置的体验感甚至不如非付费用户直接在线听歌的体验 。

前段时间,网易云音乐先后与亚朵酒店、屈臣氏、瑞幸咖啡等联合进行会员体系的运营,与阿里的88VIP达成合作,在拓展会员的方面,网易云音乐可谓是煞费苦心 。

但是阿里近期正在秘密接触包括太合、滚石等在内的音乐版权巨头,或正在商谈相关收购事宜 。如果这个消息最后得到证实,网易云音乐不仅会失去这个会员引流的入口,还会多一个对手 。

网易云音乐CEO朱一闻也表示:「版权长期来看不会成为竞争壁垒,这种玩法不可能长久烧下去」,未来各家的竞争一定是对音乐上下游的整合,包括对音乐内容、音乐平台的运营以及产品等方面的创新 。

补短版权,能靠原创和社区生态吗?

在版权短板已成定局的情况下,网易云音乐也在谋求多元化发展的道路 。

拿到老作品的版权只是保持现有领先地位的基础,利用自身强大的用户基础和宣发经验去反哺原创音乐生产,才是下一阶段拉开竞争差距的关键战术 。

2017年,网易云音乐开放音乐人入驻,与原创音乐人直接对接,跳过发行公司、版权公司这一中间环节 。2018年,网易云音乐又推出「云梯计划」,通过一系列的激励活动增加原创音乐人对平台的粘性 。

这一举措给网易云音乐带来了大量新鲜血液,也让网易云音乐在寡头版权时代找到了新的发展曲线 。

截至2019年12月底,网易云音乐平台入驻原创音乐人总数超过10万,音乐人上传原创作品总数超150万首,全年原创音乐人作品年播放量超过2700亿次 。截至2020年4月,入驻网易云原创音乐人数量快速突破16万人 。

这当中也涌现了《我曾》《世间美好与你环环相扣》《晚安》等多首爆红的歌曲,年播放量均超过了10亿次 。

但是新的问题也随之而生 。

一是由于扶持独立音乐人成本较低,争取独立音乐人的平台远不止网易云音乐 。包括腾讯音乐人「原力计划」、虾米音乐的「寻光计划」、抖音「看见音乐计划」、B站「bilibili音乐星计划」在内,目前各平台面向原创音乐人的扶持计划至少有十多个 。

二是网易云音乐的合作条款也受到了极大的争议 。网易云音乐可以任意使用创作者上传到网易云音乐的原创作品,都不需要经过创作者同意,并且期限是永久 。

就算没有这些问题,网易云音乐和这些原创者的关系也并不是牢不可破 。因为网易云音乐的定位是C端的用户平台,更多是用渠道量、平台来培养新人,劣势在于经纪业务、发行业务不够专业 。即便出现了特别好的音乐人,火了之后大概率也会选择进入专业的音乐公司 。

丁磊说过「中国音乐行业已经进入深耕细作的阶段,用户需要的不是一个播放器 。」

所以网易云音乐希望用它引以为傲的社区生态反哺更多的内容出来,打造更多的爆款 。于是相继上线了包括「look直播」「云村社区」「因乐交友」「一起听」「心遇」等功能 。

- 山东省庆云县是属于哪个市 山东省庆云县属于哪个市

- 蜀国的五虎上将中,后三席为什么是赵云、马超、黄忠?

- 亲子音乐游戏的目标

- 中班音乐活动大家哈哈笑教案反思

- 小班音乐活动歌曲《好娃娃》教案反思

- 亲子音乐游戏的发展

- 三国谋士如云,论智谋,真的没有超越诸葛亮的谋士?

- 附教学反思 中班音乐活动教案:小老鼠和泡泡糖教案

- 小班音乐活动小朋友爱清洁教案反思

- 云想衣裳花想容什么意思