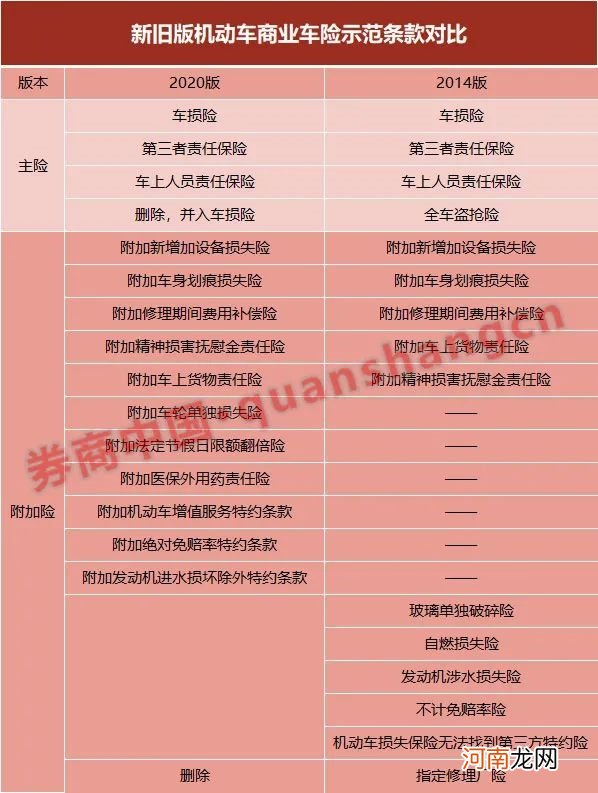

其中,非常令人惊喜的是车损险权益扩展,保障范围更大 。此前,全车盗抢、自燃、玻璃单独破碎、发动机涉水、不计免赔率、无法找到第三方特约等作为附加保险,需要车主另行投保 。而在车险改革实施后,这些都被纳入车损险主险的保障范围 。车主如果需要全车盗抢险、车轮单独损失险等保障,无需单独额外投保,仅购买车损险即可 。

车险附加险共有11项,一方面将原条款中的五种附加险,例如玻璃单独破碎险、自燃损失险等,将其并入了车损险,另一方面新增6种新的附加险,包括附加车轮单独损失险、附加法定节假日限额翻倍险等 。原条款中的指定修理厂险得以删除 。

除了以上变化,车险新规还合理删除了实践中容易引发理赔争议的免责条款,如事故责任免赔率,地震及其次生灾害等容易发生争议的免责条款 。这些争议条款的删除无疑也是这次车险改革提质的重要体现 。

文章插图

变化6:“好车主”、“差车主”保费差异更大

商业车险保费=基准保费×费率调整系数,费率调整系数=无赔款优待系数×交通违法系数×自主定价系数 。

此次改革进一步优化无赔款优待系数的使用,将考虑赔付记录的范围由前1年扩大到至少前3年,并降低对偶然赔付消费者的费率上调幅度 。

如何理解上述变化对于车主的影响呢?简单解释,商车险保费将下降,“好车主”、“差车主”保费差异更大 。

一方面,在以前规定下,如果多年都没有出险,偶然出险一次,在次年投保时,“无赔款优待系数”会从上年投保时的0.6直接回到1,这导致很多车主为了避免次年保费上浮过多,对于小事故宁可“私了” 。车险综合改革实施之后,车主遇到小额赔案也可以考虑通过保险理赔了 。

另一方面,无赔款优待系数规定进一步优化,北京和厦门一类分为11个等级,系数范围为0.4-2.0全国其它地区分为10个等级,系数范围为0.5-2.0 。

【4亿车主迎六大变局!史上最大车险改革实施 关键点是“加量又减价”】以陕西地区的“北京现代BH7141MY 舒适型”为例,如果某保险公司自主定价系数为最低的0.65,该车4年未出险,NCD系数为0.5,则该车车损险保费为1320元*0.65*0.5=429元 。但是,如果该车经常出险,NCD系数变为最高2.0,车损险保费上升到1716元 。

交通违法系数目前只涉及到四个地区上海、江苏、北京、深圳 。例如北京新版费改条款中,在保留原来的无赔款优待及上年赔款记录系数(以下简称NCD系数)的基础上,引入了交通违法浮动系数 。车主闯红灯、超速等违法行为将导致保险费率上浮,最高可上浮45% 。

文章插图

文章插图

表格来源:保险一哥

除了上述显性变化,此次车险综合改革也鼓励丰富商车险产品,支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款,车主将可享受更加规范和丰富的车险保障服务 。

(文章来源:券商中国)

(责任编辑:DF150)

- 附股 4天出逃234亿 外资逆市狂买这些股

- 宝宝居然有小秘密了

- 上交所:对于主动迎合市场热点的“蹭热点”行为 将露头就打

- 新三板日报:精选层再迎利好!取消联合保荐持股7%限制 影响几何?

- 新希望:拟4亿元至8亿元回购股份

- first name是名还是姓

- 苹果iOS迎重大更新 偷偷搜集你信息的APP瑟瑟发抖!

- “四巫日”来袭 小摩警告:美股可能迎来大规模抛售!

- 暴涨61%!这个化工品迎涨价潮 概念股全名单曝光

- 并购重组迎利好!上交所调整并购重组信批规则 打造重组信披“一本通”