业绩承压之下,途牛的股价跌至冰点,在9月23日的收盘价只有0.86美元,市值只有1.12亿美元 。

按照纳斯达克“1美元退市法则”,如果持续30个交易日低于1美元收盘,纳斯达克市场将发出预亏警告,如果在警告发出的90天里,被警告的公司仍然不能采取相应的措施拉升股价,将被强制退市 。

途牛在最近6个交易日中连跌,且股价都收于1美元以下 。6月之前的强制退市危机再次来袭 。

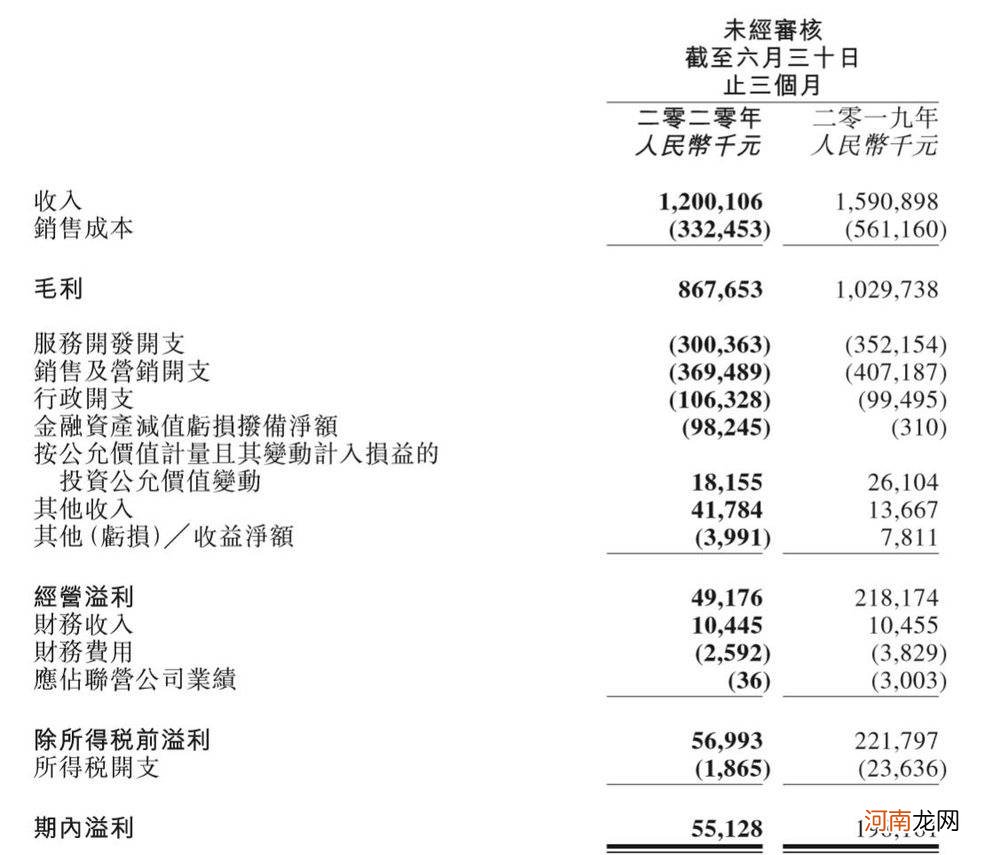

当整个行业业绩亏损成常态时,同程艺龙却逆势盈利,二季度的归母净利润为0.55亿元,此季度盈利主要源于报告期内营业成本40.8%的同比降幅远大于营收(24.5%),而这最直接表现就是当期销售毛利率同比提升7.6个百分点至72.3% 。

文章插图

数据来源:同程艺龙公告

【疫情是OTA们的导火索,却不是那颗雷】但该季度归母净利润同比降低72.36%,降低幅度远大于营收,主要源于报告期内的经营费用率同比提升10.7个百分点至64.68%,以及受疫情影响导致债务人的还款能力受打击,造成同程艺龙金融资产减值9824.5万元 。

文章插图

图表来源:同程艺龙公告

寒冬难熬

好在,疫情不会无限持续下去,但此次疫情影响OTA的销售回款,导致其资金压力进一步凸显,而能否熬过此次寒冬,充沛的现金流是关键 。

从现金流看,抗风险能力:携程>同程艺龙>途牛 。

截至2020年6月底,携程在手资金(现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品)累计643亿元,相比2019年末增加177亿元 。同程艺龙在手资金(包括流动金融理财)合计57.72亿元 。

且从现金流表看,携程和同程艺龙的经营活动现金净流量规模持续扩大,且持续高于当期净利润规模,自生造血能力较强 。所以,就目前来看,携程和同程艺龙具有度过危机的资金保障 。

但看途牛,现金流状况并不乐观 。

途牛2014年-2019年的现金流量表显示,其经营活动现金净流量在2014年-2017年以及2019年均为负,表明途牛的经营活动持续处于不健康的模式 。途牛的经营活动现金净流量在2018年为2.68亿元,主要公司的应付账款及票据在报告期内贡献了5.534亿元,此项目是途牛对上游供应商的占款,并不可持续 。所以,途牛并不能实现自生造血 。

文章插图

数据来源:途牛公告

途牛在2017年和2018年的融资活动净流量均为负,显示平台的融资活动遇到瓶颈,外部输血也不顺利 。途牛在2016年-2019年加大对无形资产及其他资产的处置,投资收回资金分别为28.47亿元/32.72亿元/41.62亿元/21.83亿元,投资活动现金净流量主要来源于投资回收 。经营活动已经发出危险信号,加上此次疫情严重影响现金回流,途牛的现金流问题加剧 。途牛将处于破产清算的边缘,需要高度警惕 。

对于途牛而言,这次疫情,将加快其破产清算的进程 。

疫情放大的隐雷

短期来看,携程和同程艺龙具备渡过困境的底气 。但从长远来看,疫情放大了携程和同程艺龙隐藏的风险点 。

(1)携程大规模并购形成大额商誉,因此面临大额商誉减持的隐患 。

2010年至2018年间,携程主要围绕旅游业大规模并购实现业务增长 。交通票务方面,2015年1月,携程收购Travelfusion ,扩大其在廉价航空的市场规模 。2016年12月,携程收购了英国机票搜索平台天巡(Sky scanner),提升国际机票预订业务能力 。

- 长筒靴适合什么样的人穿 腿粗穿长靴还是短靴

- 围剿与反攻,在线旅游风云突变? || 深度

- 鞋子欧码和中国码的区别 鞋子欧码和中国码的区别是什么

- 预产期当天胎动厉害

- 流产后注意事项有哪些

- 坐月子一般吃什么好

- 如何才能让孩子的胆子变大?

- 哪九种食物是怀孕前不宜食用的呢?

- 哪两种食品背运期间是不能够吃的?

- 孕前需要补充的三种营养都是什么呢?