在疫情笼罩的一季度,旅游业全产业链遭遇重大冲击,OTA平台遭受业绩“滑铁卢” 。尽管二季度国内疫情向好,但旅游业相对于其他非可选消费业复苏的更为缓慢,目前来看,OTA平台业绩复苏至疫情前水平还需要一段时间 。

2020年9月25日,携程的财报姗姗来迟 。携程作为OTA龙头,必然遭受较大冲击 。其二季度业绩惨淡,营收利润再次双双下滑 。

同样对于深陷亏损深渊的途牛,此次疫情无疑更是雪上加霜,二季度几近颗粒无收,业绩承压 。而反观同程艺龙,虽逆势盈利,但营收规模已连续两季出现萎缩,盈利背后难掩业绩颓势 。

OTA们并未走出疫情阴霾

2020年二季度,疫情的阴霾依然挥之不去:收入“萎缩”,业绩亏损成为OTA们的常态 。当然,这一切都在意料之中 。

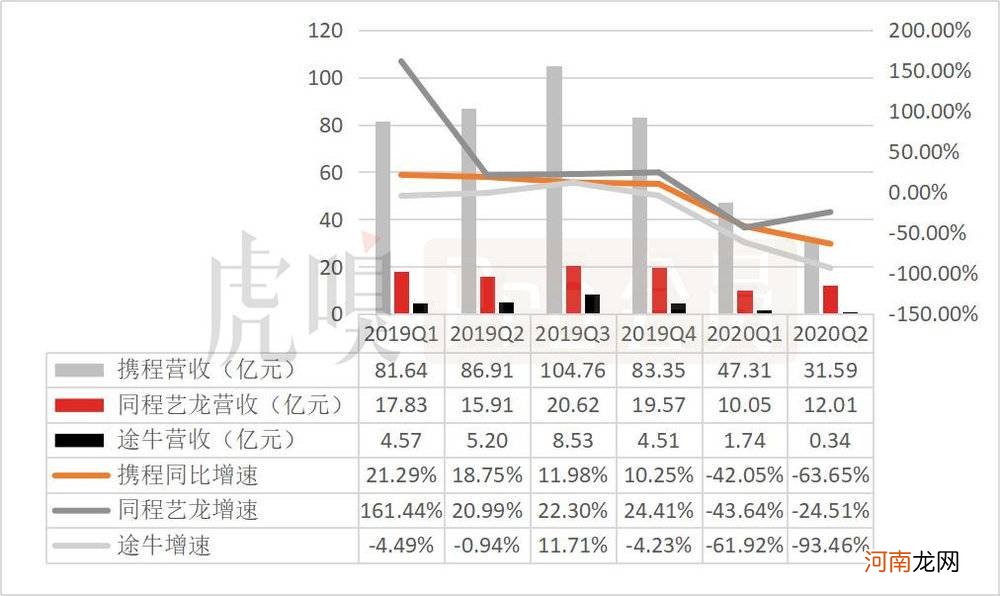

营收端:营收规模均陷入萎缩困境,萎缩幅度途牛>携程>同程艺龙 。

文章插图

数据来源:携程/同程艺龙/途牛公告

携程二季度业绩受海外业务停摆拖累 。2020年二季度,携程实现营业收入31.59亿元,同比下降63.65%,环比下降32.36%,并没出现复苏的迹象,这主要是出境游和海外市场受到重挫 。这也导致携程的业绩要好于海外公司Booking和Expedia,据最新财报披露,2020年第二季度,Booking和Expedia的营收分别下降84%和82% 。

分业务看,携程的住宿预订、交通票务、旅游度假和商旅管理收入分别为13亿元、12亿元、1.3亿元和1.62亿元,同比降幅分别为63%、66%、88%和47% 。下滑幅度在预料之中,毕竟旅游业是受疫情响最大的行业之一 。

受疫情冲击,同程艺龙陷入收入萎缩的困境,二季度营收增速为-24.51%,虽然环比有所改善,但远低于去年同期20.99%的数据,反映同程艺龙的业绩复苏过于缓慢,与疫情前的水平相差甚远 。

途牛二季度几乎颗粒无收,其营收同比下滑逾九成 。疫情之前,途牛就因收缩激进的扩张策略而陷入营收增长乏力的困境 。而此次疫情成了途牛业绩恶化的催化剂 。

盈利端:同程艺龙逆势盈利,而反观其他OTA,却黯然失色 。

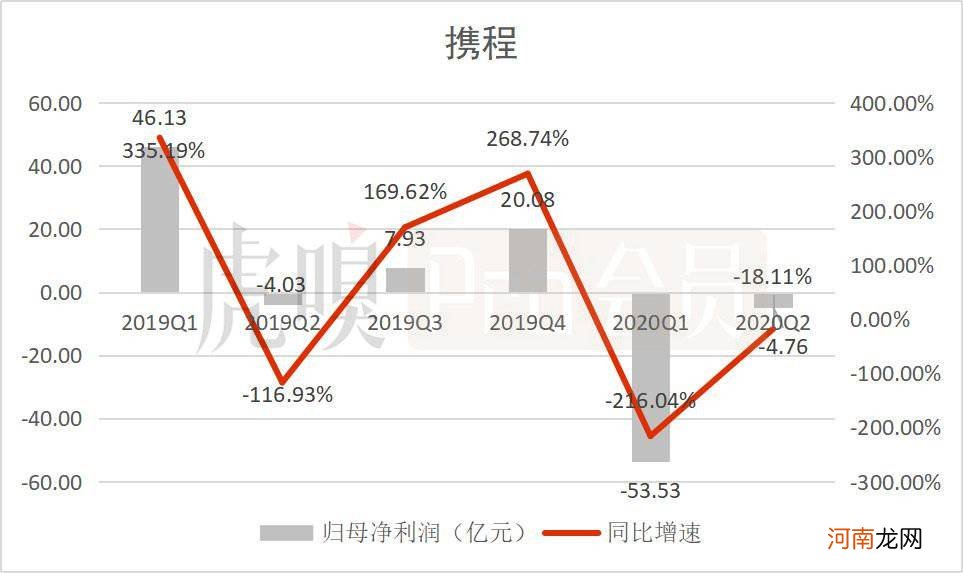

携程一季度和二季度分别归母净亏损53.53亿元和4.76亿元,亏掉了2019年全年利润的83% 。二季度归母净亏损环比收窄91.19%,但同比扩大18.11%,这反映了携程业绩受疫情影响逐步减弱,但若想恢复至疫情前水平还需要一段时间 。

携程二季度经营利润的下降幅度(151.61%)要显著高于营收(63.65%),主要受经营费用率大幅提升所致,报告期内经营费用率同比提升30.77个百分点至94.17% 。客观上看携程二季度的经营费用同比都有较大幅度的减少,表现出了携程在特殊时期控制成本的意图,但源于营收规模的下滑,导致其经营费用率奇高 。

但在投资性减值准备、权益性投资收益等非经常性损益的综合影响下,携程二季度的归母净利润仅同比下滑4.76% 。

文章插图

数据来源:携程公告

途牛在二季度归母净亏损1.48亿元,而亏损早已是途牛的常态,途牛自2014年上市以来,一直处于亏损状态 。2014年-2019年期间,途牛的归母净亏损总计59.78亿元 。

文章插图

数据来源:途牛公告

而高企不下的运营费用是途牛盈利的最大拖累,同样对OTA平台而言,高昂的运营成本一直都是较重的负担,是盈利的最大桎梏 。

对业绩承压的途牛而言,疫情突袭,无异于雪上加霜,在资本市场上最直观的表现就是再次进入退市倒计时 。

- 长筒靴适合什么样的人穿 腿粗穿长靴还是短靴

- 围剿与反攻,在线旅游风云突变? || 深度

- 鞋子欧码和中国码的区别 鞋子欧码和中国码的区别是什么

- 预产期当天胎动厉害

- 流产后注意事项有哪些

- 坐月子一般吃什么好

- 如何才能让孩子的胆子变大?

- 哪九种食物是怀孕前不宜食用的呢?

- 哪两种食品背运期间是不能够吃的?

- 孕前需要补充的三种营养都是什么呢?