_原题为:生鲜超市战场升级:“永辉超市”战略受阻 , “家家悦”稳步扩张

文章插图

文章插图

最近“永辉超市”参股的生鲜超市破产 , 引起了广泛关注 , 竞争激烈、资金链断裂是其破产主要原因 。受疫情影响 , 社区团购订单量爆发 , 日订单量开始从百万单已经突破千万单 , 各大巨头纷纷踏入“战场” , “厮杀”惨烈 。滴滴社区团购“橙心优选”接入滴滴出行APP , 日订单量已经突破700万 , 社区团购兴盛优选全国订单量突破千万 , 生鲜B2C电商、前置仓、社区生鲜连锁、超市到家、mini店 。。。。。。近些年各式生鲜电商玩家雄心勃勃 , 百花齐放 。首当其冲受到冲击的就是生鲜超市 , 永辉超市就是其中之一 , 外有巨头渗入降维打击 , 内有生鲜超市战场升级 , 可谓是“内忧外患 , 守城不易” 。

外患:群雄争霸 , 资本“轰炸”

2020年社区团购上线密集 , 首发城市多为一线、二线城市 , 今日头条、美团等企业也均表现出对参与社区团购的兴趣 , 始于2018年的社区团购 , 经过了2019年的淘汰与并购 , 到了2020年快速崛起 , “新百团”大战开启 。

文章插图

文章插图

2019-2020年生鲜行业进入“战国时代” , 生鲜是与老百姓生活息息相关的行业 , 其特点是“高频刚需” , 是将消费入口前移的“兵家必争之地” , 但是生鲜是生活物质的基础保障 , 利润率非常低 , 如果不能产生大量的订单量 , 打破盈利的“临界点”是很难长期生存下去的 。生鲜玩家们不乏资金链断裂、关店潮、亏损赚吆喝等 , 正如最近刚刚破产的“上蔬永辉” 。

内忧:永辉超市战略受挫VS家家悦稳步赶超

12月8日 , 永辉超市发布公告称 , 其参股公司上海上蔬永辉生鲜食品有限公司(简称“上蔬永辉”)破产清算申请已获法院裁定受理 。截至2020年10月31日 , 上蔬永辉负债总计8.59亿元 。公开资料显示 , 上蔬永辉成立于2014年 , 是以经营生鲜食品为主的零售企业 , 拥有“中心菜场牌照” , 法定代表人黄林平 。据天眼查股权结构图显示 , 上海上蔬农副产品有限公司为其第一大股东 , 持股比例为39.29% , 永辉超市持股32.14% 。

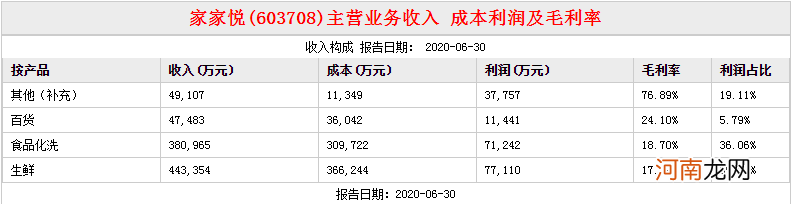

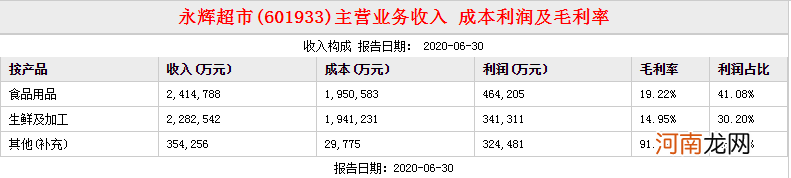

生鲜超市的优势在于 , 即使生鲜业务的毛利率低 , 但是由于它的引流作用带来的其它业务却有高达88%的毛利率 。食品用品的毛利率也达到了19%左右的水平 。

【生鲜超市战场升级:“永辉超市”战略受阻 “家家悦”稳步扩张】

文章插图

文章插图

我们可以看到:就生鲜业务而言 , 家家悦毛利率为17.4%左右 , 而永辉则为大约平均14.9%左右 。前面已经提到超商零售业 , 净利率非常小 , 行业竞争十分激烈 , 需要在管理上精耕细作 , 不断降低成本 , 提高效率 。存货周转天数是反映其经营的一个重要指标 。下图是家家悦和永辉的存货周转情况 。

- 港股互联网巨头集体下挫 A股超市股却大涨

- 永辉超市参股公司登陆纳斯达克 账面投资收益净增长超50%

- 山西食品抽检1%批次不合格 双汇发展永辉超市登榜

- 永辉超市董秘:“拍脑袋”开小店是错误 但同样的错误不会犯两次

- 带宝宝逛超市提高其认知能力

- 全国连锁新型汽车超市宜买车完成数千万美金B轮融资

- 超市买的油面可以直接炒吗 超市买的油面能直接炒吗

- 超市冰冻小香鱼是人工养殖的吗 超市冰冻的鱼可以买吗

- 美媒:美陆军加紧人工智能战场测试 利用AI快速目标瞄准

- 全国连锁新型汽车超市开创者宜买车完成B轮融资,云九资本领投